来源:未名财经板块轮动

老年医养 ©互联网

在这样一个高速增长的市场中,普祥健康不进反退,问题显然不在于赛道,而在于自身。

观察员|三畏 审校|王恒

元股证券:ygzq.hk

5月22日,普祥健康向港交所递交上市申请。

这家在华北地区排名第二的医养结合服务提供商,试图借力资本市场,在银发经济的浪潮中加速扩张。

营收净利双降:2025年成为转折点

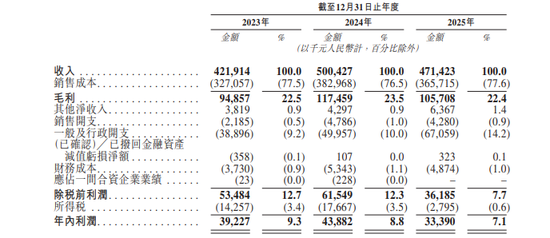

2025年,普祥健康营业收入为4.71亿元,较2024年的5.00亿元减少2900万元,同比下降5.8%,结束了2023年至2024年连续两年的增长势头。

2025年年内利润为3339万元,较2024年的4388万元减少1049万元,同比大幅下滑23.9%。而2024年,公司尚能实现12.0%的利润增长。短短一年间,公司从“双增长”急转直下,陷入“收入利润双降”的困境。

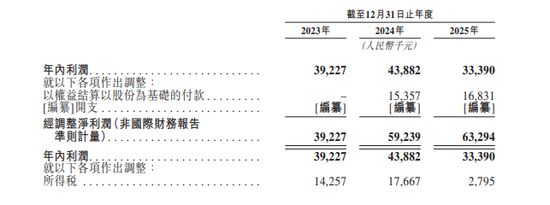

2025年,普祥健康法定净利润3339万元,同比下滑23.9%,而经调整净利润6329万元,对外宣称增长6.8%。两者相差约2990万元,差距源于剔除了上市开支及股份支付。经调整净利润率13.4%,法定净利润率仅7.1%,相差6.3个百分点。账面“增长”与实际利润存在显著落差。

配资网站

利润下滑的直接推手是成本端的快速失控。2023年至2025年,公司一般及行政开支从3890万元飙升至6706万元,三年净增2816万元,累计增幅高达72.4%。而同期营业收入仅从4.22亿元增至4.71亿元,净增4900万元,增幅仅为11.7%。成本增速是收入增速的六倍有余。

从年度增量来看,2023年至2024年,收入增长7851万元,一般及行政开支增长1106万元,成本增量占收入增量的14.1%;而2024年至2025年,收入反而减少2900万元,一般及行政开支却逆势大增1710万元。这种“收入缩水、成本膨胀”的剪刀差,正在以每年超过千万的速度吞噬公司利润。

与此同时,核心的住院及门诊服务毛利率已从2023年的20.2%降至2025年的19.5%,三年累计下滑0.7个百分点。考虑到该业务贡献了公司超过92%的收入,这一结构性下滑对整体盈利能力的影响是持续且深远的。

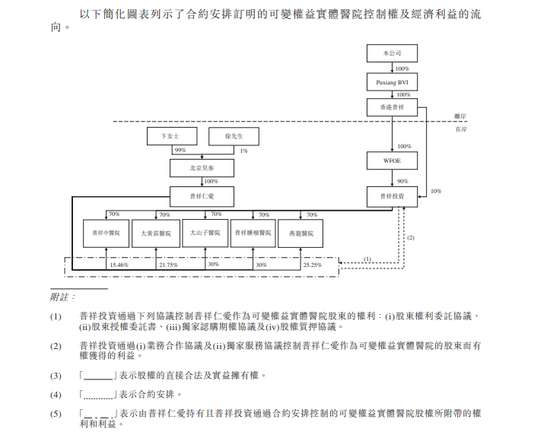

VIE架构:91.3%收入依赖

普祥健康的商业模式看似清晰:在北京等老龄化程度较高的城市布局13家医疗机构,通过“小综合+大专科”的模式,用综合医院获取患者流量,再引导至肿瘤、中医、康复等专科服务实现变现。

2025年,公司高达91.3%的收入来自VIE(可变权益实体)架构控制的医院。这意味着,公司每赚取100元收入,就有超过91元来自这一协议控制体系。

VIE架构成因在于中国法律法规的限制:根据《外商投资准入特别管理措施(负面清单)(2024年版)》,外资在医疗机构持股不得超过70%。为规避这一限制,普祥健康只能通过一系列协议而非直接股权来控制这些核心资产:包括大山子医院、普祥肿瘤医院、大黄庄医院、燕龙医院及普祥中医院等。

这套安排在法律上存在天然的不确定性。VIE架构的本质是“以协议替代股权”,其效力完全依赖于合约各方的履约意愿与能力。一旦协议执行受阻,无论是由于登记股东违约、利益冲突,还是政策环境变化,公司将可能面临失去对主要收入来源控制权风险。

尤其值得关注的是,VIE架构的稳定性还取决于监管态度。近年来,中国监管部门对VIE架构的态度日趋审慎,相关政策走向存在不确定性。一旦政策收紧或出现不利解释,普祥健康的核心业务将受到直接冲击。

对于投资者而言,91.3%的收入依赖VIE架构,意味着公司核心价值建立在一个法律与监管的“灰色地带”之上。这不仅是一个合规层面的技术问题,更是一个可能动摇公司估值根基的结构性风险。

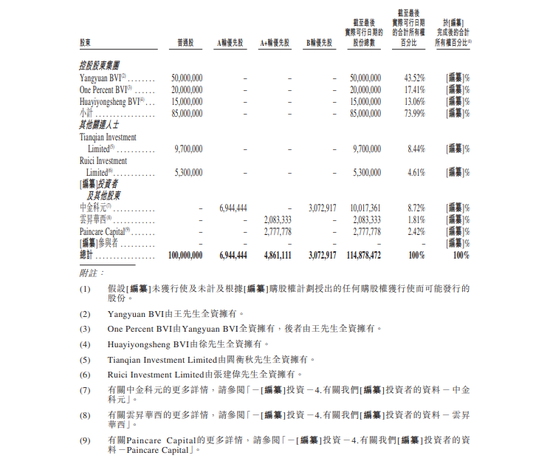

王氏家族:控股74%,关联交易隐现

普祥健康由创始人王伟斌于2004年6月创办普祥投资起步,首家医院于2005年投入运营,上市主体于2019年1月在开曼群岛注册成立。

截至最后实际可行日期,王伟斌连同其表弟徐华勇通过相关BVI实体合计控制公司73.99%的投票权,其他股东合计持股不足27%,呈现出典型的股权高度集中特征。

王伟斌之配偶卞娇担任执行董事兼首席执行官,2025年薪酬388.7万元(含股份支付),形成了“家族控制+家族管理”的治理格局。其余主要股东包括普祥肿瘤医院总经理阎衡秋(8.44%)、非执行董事张建伟(4.61%),以及中金科元(8.72%)、云昇华西(1.81%)、Singapore Paincare Capital(2.41%)等IPO前投资者。

这种模式虽有助于决策效率,但也带来了关联交易公允性、薪酬激励合理性及小股东利益保护等治理风险。

高度集中的股权结构与大量的关联交易如影随形。截至2025年末,公司向关联方提供的借款余额高达1.61亿元。其中,普祥仁爱(VIE架构中的关键主体)一家就占5498万元。

此外,北京丰台怡康医院欠款3420万元,固安普祥医院欠款1700万元。这些资金往来究竟是业务发展的必要支持,还是变相的资金占用?在控股股东拥有绝对话语权的背景下,关联交易的公允性需要投资者自行审慎判断。

薪酬与业绩的背离也释放出治理层面的消极信号。2025年,公司董事总薪酬为1520万元,较2024年的1270万元增长19.7%。同期,公司净利润从4388万元下滑至3339万元,降幅达23.9%。薪酬增速与利润走向形成鲜明反差,管理层报酬以近两成的速度上涨,而股东回报却以超过两成的速度缩水。

在股权高度集中、家族绝对控股的治理结构下,关联交易的公允性、薪酬激励的合理性,以及控股股东与小股东之间的利益一致性,都是投资者在评估普祥健康投资价值时不可回避的问题。

领先优势为何难敌行业大势?

据专业机构报告,普祥健康在华北地区医养结合服务市场中占据着不容忽视的位置。按2025年体系内收入计算,公司排名第二,市场份额2.1%,老年患者占比在头部服务商中居首。公司在核心城区的11家医疗机构覆盖了北京60%以上的人口,在先发布局上形成了显著优势。

可惜,这一优势并未能转化为持续的增长动能。2025年公司收入出现5.8%的下滑,与行业蓬勃发展的整体态势形成鲜明反差。

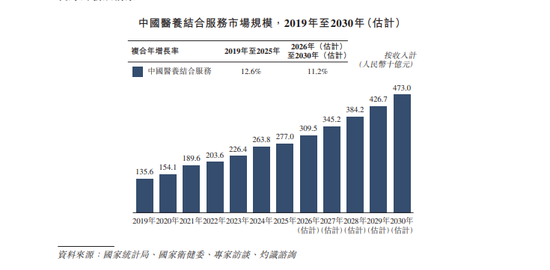

据中研普华产业研究院数据显示,2025年中国医养结合行业市场规模已突破1.8万亿元,同比增长22%,预计2030年将冲击3.8万亿元,年复合增长率达12%-15%。

与此同时,国家卫健委已将“医养结合”纳入《“十四五”健康老龄化规划》核心指标,要求到2025年医养结合服务覆盖率达90%。政策红利叠加需求爆发,行业正进入黄金发展期。

在这样一个高速增长的市场中,普祥健康不进反退,问题显然不在于赛道,而在于自身。普祥健康此次IPO所呈现的数据基本面,也是其转型期的真实写照。

投资者需要权衡的是:是选择相信老龄化浪潮下的长期增长逻辑,还是对眼前的财务信号保持谨慎?行业高景气度是客观事实,普祥健康的区域壁垒、业绩下滑和治理隐忧也是客观事实。

对普祥健康而言,资本市场既是融资的跳板,也是一面放大镜,它将在聚光灯下,接受公众的持续检验。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:尉旖涵 板块轮动

元股官方-综合理财港提示:本文来自互联网,不代表本网站观点。