登录新浪财经APP 搜索【信披】查看更多考评等级

元股证券

来源:燕梳师院

2026年6月9日,北京产权交易所一则不起眼的挂牌公告,将成立仅9年的爱心人寿再次推向市场聚光灯下。

图源:北京产权交易所

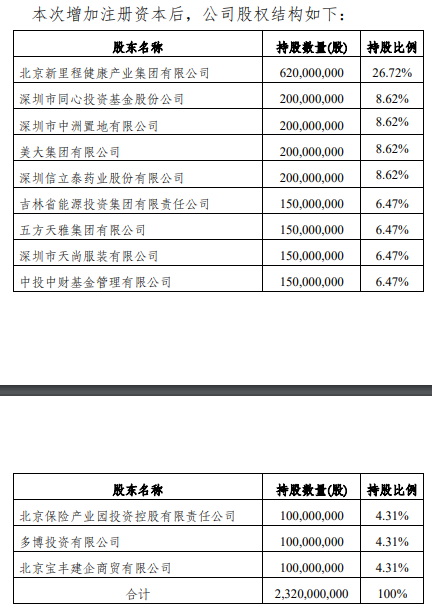

创始股东五方天雅集团拟清仓转让其持有的1.5亿股股份,占公司总股本的6.47%,这已是爱心人寿自2021年以来第五次出现重要股东离场事件。

与此同时,这家以“保险+医疗”为特色的中小险企,在偿付能力充足率逼近监管红线的背景下,却交出了一份堪称炸裂的一季度成绩单:净利润5.6亿元,同比暴增486.21%,在人身险公司中排名飙升,成为行业最大黑马。

一边是股东急流勇退,一边是业绩逆势爆发;一边是盈利水平屡创新高,一边是偿付能力一路下滑。爱心人寿身上的多重悖论,折射出中国中小险企在转型深水区的困境与突围路径。

01 1.5亿股低价“甩卖”,创始股东九年离场

此次五方天雅集团的股权甩卖,并非突发之举,而是爱心人寿股东结构持续动荡的最新图景。

作为爱心人寿11家创始股东之一,五方天雅集团自2017年公司成立时便持有6.47%的股份。

9年时间里,这家以汽车市场运营为主业的北京本土企业从未增持过股份,最终选择在公司业绩最好的时候全部清仓退出。

从挂牌信息来看,此次转让采用网络竞价方式,信息披露期为20个工作日,若未征集到意向受让方将按5个工作日为一个周期自动延期。

元股证券:ygzq.hk

值得注意的是,转让方特别声明“原股东是否放弃行使优先购买权不涉及”,这意味着本次转让不适用优先购买权规则,第一大股东北京新里程健康产业集团无法通过优先购买权直接增持。

图源:公司官网

从事实上来说,新里程健康自2022年入主以来,已通过三次增资将持股比例从15.84%提升至26.72%,牢牢掌握了公司控制权。

回溯爱心人寿的股权变迁史,堪称一部中小险企股东“进进出出”的缩影。

2021年,公司成立仅4年便迎来第一次股东集体离场潮:北京保险产业园投资控股和吉林省能源投资集团先后挂牌转让全部股份,洛阳龙鼎铝业接盘北京保险产业园5.88%股权,但其余拟受让的股份最终未获监管批准。

此后短短三年间,虽然多家创始股东先后尝试退出但多数未获监管批准,股权集中度却因新里程健康的持续增持不断提升。

股东频繁尝试离场的背后,是中小险企漫长的盈利周期与资本消耗压力。

爱心人寿自2017年成立以来,连续6年亏损,累计亏损额超过14亿元。直到2023年才首次实现年度盈利0.51亿元,2024年盈利0.62亿元,2025年盈利0.72亿元。

对于财务投资者而言,近十年的等待期显然超出了预期。而此次五方天雅选择在一季度业绩爆发时离场,无疑是想在估值高点实现收益最大化。

02 无法回避的资本悖论,盈利狂飙与偿付能力下滑

2026年一季度,爱心人寿的业绩表现足以让整个行业侧目。

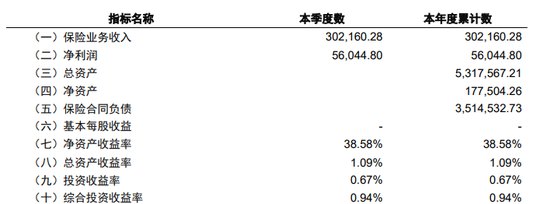

在人身险行业整体净利润同比下滑21.03%的大背景下,公司实现保险业务收入30.22亿元,同比增长37.36%;净利润5.6亿元,较去年同期亏损1.45亿元,实现了大幅扭亏为盈。

图源:一季度偿付能力报告

从利润构成来看,此次盈利爆发主要依赖于保险业务增收以及投资收益的集中释放。

2025年前三季度,爱心人寿的投资收益率仅为1.96%,直到四季度通过集中变现权益资产,才将全年投资收益率拉升至4.96%。

2026年一季度的盈利同样延续了这一模式,这种依赖资本市场波动的盈利模式具有极强的不可持续性,一旦市场行情发生逆转,公司业绩将面临巨大压力。

同时,盈利水平的提升并未带来偿付能力的同步改善。截至2026年一季度末,爱心人寿核心偿付能力充足率为97.78%,综合偿付能力充足率为152.01%。

虽然仍满足监管要求,但事实上,公司的偿付能力一直处于持续下行状态,2025年二季度为189.98%,三季度降至169.21%,四季度进一步降至159.16%。

盈利与偿付能力的悖论,本质上是中小险企“规模扩张-资本消耗-再融资”的恶性循环。为了在激烈的市场竞争中生存,爱心人寿不得不大力发展高价值的理财型保险产品,这在短期内能够快速提升保费规模和盈利水平,但同时也会大量消耗资本金。

2026年一季度,公司最热销的产品是爱鑫玺两全保险,单季度签单保费达到12.98亿元,占总保费的42.9%。这类产品虽然价值率高,但对资本金的占用也非常大,进一步加剧了偿付能力压力。

03 带病体保险,政策东风下的差异化路径

在传统寿险业务深陷“规模扩张与资本消耗”的循环之际,带病体保险这一蓝海市场为爱心人寿提供了破局可能。

2026年3月,十四届全国人大四次会议政府工作报告首次明确提出“加快发展商业健康保险”,将其作为健全多层次医疗保障体系的核心抓手,特别强调要更好满足人民群众多元化就医用药需求,为带病体保险发展释放了明确的政策信号。

这一政策利好,恰好与爱心人寿深耕多年的“保险+医疗”战略形成共振。

早在2021年6月,爱心人寿便联合水滴保、前海再保险推出“水滴守护爱重大疾病保险”,是行业较早面向非标体人群的标杆创新产品。

该产品突破了传统重疾险“一刀切”的核保限制,高血压、糖尿病、乙肝、高血脂等数十种常见慢性病患者均可通过智能核保系统投保,支持200多种常见病的风险分级评估。

产品保障覆盖110种重大疾病、30种中症和45种轻症,重症不分组2次赔付,累计最高赔付200%基本保额,同时附加恶性肿瘤二次赔付责任,填补了慢病人群重疾保障的市场空白。

依托大股东新里程健康的医疗资源,爱心人寿构建了“精准核保+分级赔付+健康管理”商业模式。

截至2025年末,公司管理式医疗会员超过4.7万人,医疗协同收入同比增长381.5%。与水滴保、前海再保险的三方合作,进一步整合了保险科技、再保险风控和医疗服务资源,为带病体保险的规模化发展奠定了基础。

对于爱心人寿而言,带病体保险不仅是差异化竞争的核心优势,更是摆脱对投资收益依赖、实现内生资本积累的关键路径。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王馨茹 仓位管理

元股官方-综合理财港提示:本文来自互联网,不代表本网站观点。