补仓技巧

补仓技巧

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:CFC商品策略研究

]article_adlist-->

作者 | 中信建投期货研究发展部

研究员:田亚雄

期货交易咨询业务资格:证监许可〔2011〕1461号

本报告完成时间 | 2026年6月9日

引言:这是一种理性的集体催眠,市场对长期风险的清晰认知被对短期踏空的巨大恐惧所压制。参与者主动选择相信当下的叙事,直至逻辑的终场来临。崩盘是场后的共识,上涨是当下的恐惧;人们说服自己忘记前者,只为不错过后者。所有人都在与一场心照不宣的合谋:心底深知巨浪终将拍下,却因贪恋潮头的攀升,而合力捂住了警报。

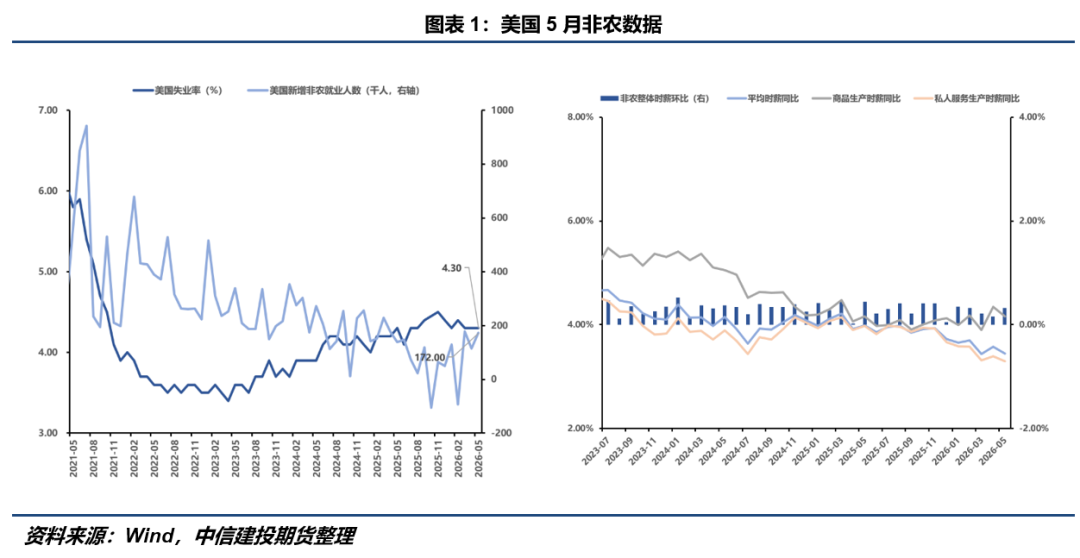

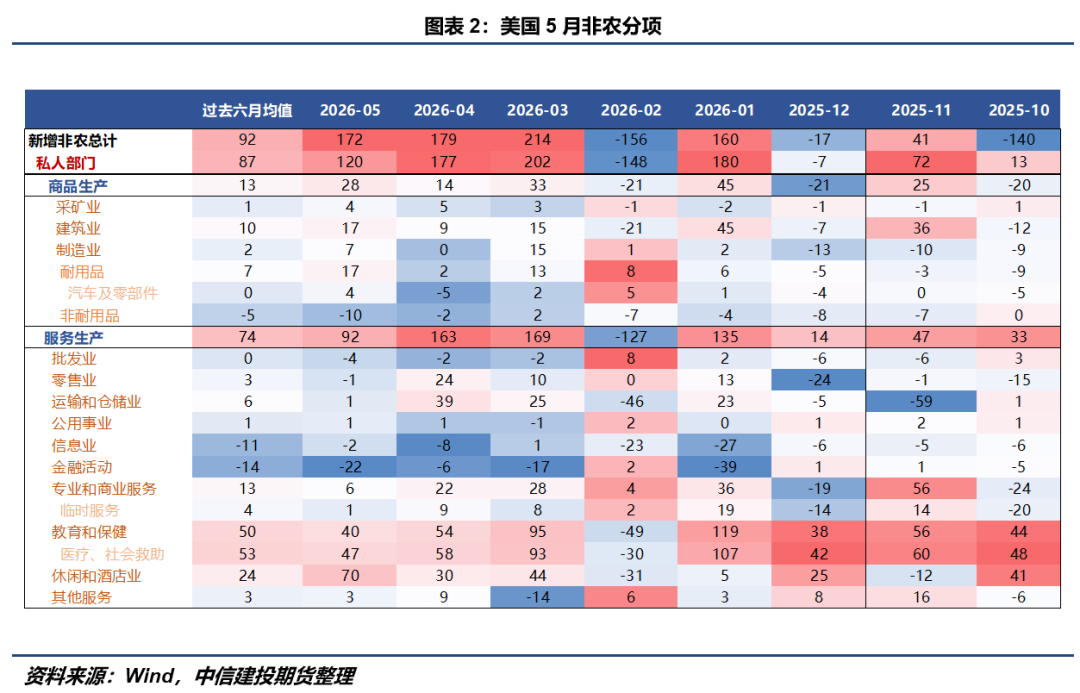

美国5月非农数据显示,新增就业17.2万人,较市场预期高出近一倍;失业率维持在4.3%不变,时薪环比上涨0.3%,同比上涨3.4%,均符合预期。此外,4月新增就业从11.5万人上修至17.9万人,3月从18.5万人上修至21.4万人,累计上修9.3万人,暗示此前就业数据明显低估了美国就业市场韧性。

数据发布后,市场加息预期显著升温,美债遭遇抛售,2年期收益率日内上行约10bp,10年期收益率升至4.55%,10年期实际利率单日升约8bp至2.19%;利率掉期市场定价年底前加息0.6次(15bp);美元指数突破100,创4月以来新高。权益市场方面,估值逻辑受到冲击,纳斯达克下跌4.18%,费城半导体指数单日下跌逾10%;VIX指数从15区间跳升至21.5;贵金属同步承压,黄金当日大跌3.5%,回吐年内全部涨幅,现货白银下跌逾8%。

上述资产价格变化是典型的“Good News is Bad News”交易。单从就业数据组合来看,5月非农呈现出“总量偏热、结构偏冷”的特征:新增就业17.2万人叠加前两月数据上修,整体指向美国就业市场仍具韧性;但从家庭调查看,全职就业环比减少、劳动参与率处于61.8%低位,说明“有工作意愿并计入劳动力”的人群并未明显扩张。换言之,失业率持稳更多依赖“分母端劳动力未扩张”,而非就业蛋糕的真实做大。另外,从新增就业结构来看,就业增长主要集中在休闲酒店、地方政府、以及医疗,金融就业则反而出现了减少,这并非典型的民间私营部门加速扩张,说明就业总量尚可,但增量质量一般。

综合来看,短期“股跌、利率升”的组合清晰指向利率上行压制估值,而非经济衰退预期。但潜在风险在于,若美联储加息预期强化甚至落地,而就业数据随后开始回落,市场叙事可能再次从通胀与加息切换至增长放缓与衰退风险。

元股证券:ygzq.hk

从这份数据中还可以读出另一个重要线索:信息行业就业仍然偏弱,过去17个月中有16个月录得岗位减少。包括软件、社交网络、搜索门户等在内的科技相关领域,就业压力仍在持续。这意味着,AI资本开支越重,科技企业反而越需要在其他成本端进行压缩,尤其是人力成本。换言之,AI并非简单创造就业,而是在不同部门、不同岗位之间重新分配就业。

这对于未来的风险资产定价——无论是科技股还是以新质生产力为主线的算力金属——都意味着要认真审视Token成本和真实收入提振的关系。Anthropic的ARR从2025年底的90亿美元飙升至5月中的470亿美元,仍保持月环比50%+增长,但越来越多B端企业已从单纯的“Token军备竞赛”走向“投产比精算”。另一方面,博通所谓的“AI指引miss”,并不是AI需求见顶的证据,而是市场已将AI股交易到“必须每个季度都给出超预期惊喜,才能支撑估值”的危险位置。博通率先刺破了拥挤多头,非农再送来利率上行的宏观确认,两者叠加,最终将一次财报后的获利了结放大为科技股的全面踩踏。

短期来看,我们理解由5月美国非农数据引发的加息预期,并向商品的有色板块、权益的科技板块传导的下行压力并未即刻完成定价,仍需警惕涟漪效应进一步扩散。后续重要的观察线索,一是本周美国5月CPI数据。如果核心CPI再次验证通胀压力仍具黏性,加息预期可能进一步升温;二是美联储6月议息会议与利率点阵图,将为后续货币政策路径提供指引。我们理解若CPI数据与议息会议同步释放偏鹰信号,并驱动市场向风险偏好走弱方向定价,则对于有色金属和贵金属而言,反而可能逐步进入逢低布局的关键窗口。

关于商品的布局:

宏观的“好数据=坏消息”机制本质是就业好数据=降息叙事逆转,触发风偏下行。5月非农+17.2万、失业率4.3%、参与率61.8%的结构,本质是“企业端还在招人但家庭端全职不扩”——市场把它读作通胀再热的尾部风险,而非经济强到能提真实利率。利率掉期把年底前加息定价推回:10Y升至4.55%、DXY破100;风险资产先按“融资条件不再更松”定价:久期(科技/部分有色)受压,美元强势,白银单日下行超过8%。

更应警惕的是就业结构背后的“AI资本开支再分配”: 信息行业就业继续收缩(过去17个月16个月为负),说明大模型/云capex越重,大科技反而越要把“可自动化岗位”压掉;市场已开始把B端从“Token军备竞赛”推向“投产比精算”——Token成本与真实收入提振一旦不同步,AI链的边际capex弹性会下降,叙事有边际改变的前兆。

黄金的中期买点在“充分定价加息预期升温之后”。 最近黄金与长端美债重新高度相关,短端加息一旦被数据/点阵图(6.18联储会议)坐实,仍可能再度冲击流动,此外下周6月11日发布的CPI/PCE也值得关注。

花生期货35万手持仓新高,河南春花生核心带边际减种(玉米比价/上年品质受损,上年秋季豫南持续降雨,农机整地播种难度增加),当前油料米下跌形成花生油厂利润回暖,开机率边际提升至近5年的次高水平,一度形成多头预期叙事。但现实仍相对疲软,花生油库存,花生油厂花生库存均为极高水平,叠加-300元每吨的负基差结构(交割品质量的现货7800元每吨左右),抑制多头高度。主要观测在6月中的面积调研和后续的华中区域的天气局面,单纯对比油脂油料价格,花生估值偏低。

焦煤方面,在自查阶段基本结束后,省市级的巡检或造成煤矿进一步停产,叠加煤矿的超产部分(即所谓的“体外产量”)可能会被永久性收回的可能性,吕梁和长治等地的安全检查或持续到7月底,停产范围与复产节奏显著低于预期,核心矿区陷入“无时间表”僵局,安全合规优先级被置于最高水平,民营矿超产率或显著偏高。当前供给缺口已通过库存链条全面传导至下游,价格上行动能正在自我强化:洗煤厂低库存,焦化厂缺货,铁水需求尚可,国产骨架煤难以被进口煤替代,正驱动当前的拍卖热度提升,低硫主焦精煤现货已逼近2000元每吨。

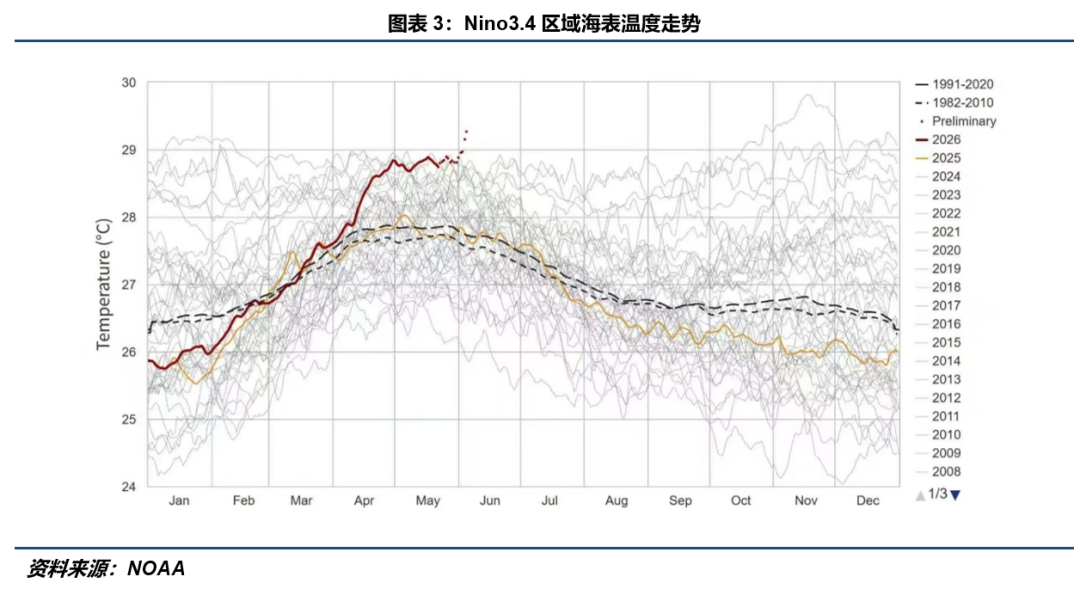

此外,厄尔尼诺现象正呈现出超预期的强势演进,最新监测显示Nino 3.4区海表温度已飙升至+1.5℃,不仅突破了强厄尔尼诺的阈值,更创下1981年以来历史同期的最高纪录,这一异常高温极值迫使气象模型持续上调厄尔尼诺的持续时间与强度评级。目前已经关注到,应推进的印度季风出现明显的北移停滞,印度中部及东南亚部分关键产区降水大幅缩减,旱情风险急剧攀升。市场应高度聚焦受旱涝极端天气直接冲击的热带经济作物(棕榈油、橡胶、棉花、糖),将其作为极端天气主题交易多头配置。

作为总结,在所有身体感受中,唯痛苦像一条可以通航且永不干涸的河流,将人类带向大海。无论人们在何处耽迷,快乐都不过是一条死胡同。我们此前的判断捕捉到了市场主线——由加息预期升温引发的风险偏好下降,并最终体现为白银、锡等高波动性金属的大幅下跌,但在节奏的把握上出现了偏差。接下来的618(美联储议息会议)或成为新的拐点,市场对加息风险的定价从急剧升温到逐步消退的转换过程,被过度折价的资产或将吸引新的多头关注。

研究员:田亚雄

期货交易咨询从业信息:Z0012209

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 补仓技巧

配资炒股

元股官方-综合理财港提示:本文来自互联网,不代表本网站观点。