来源:CFC商品策略研究

作者 | 中信建投期货研究发展部 陈宇灏

期货交易咨询业务资格:证监许可〔2011〕1461 号

本报告完成时间 | 2026年6月9日

硫磺产业存在结构性矛盾-供给侧产能弹性不足而需求侧持续扩张:

硫磺的产能扩张弹性十分有限。硫磺属于天然气、石油生产过程中必有的伴生品/副产品。受制于上游的加工量及原料含硫量,其供给侧对需求端变化几乎无独立响应能力。

其次,油气产业的产能扩张既有较大的资本投入要求,又存在较多的政策不确定性(如环保政策)。

需求侧,硫磺需求主要通过制备硫酸(硫磺制酸是最主要的工艺)展开。硫磺有着来自磷肥/粮食安全、化工(涂料、纤维)的偏刚性支撑,近年又获得了新能源产业(磷酸铁锂、MHP制备消耗)爆发式增长的持续刺激,整体呈现明显扩张态势。

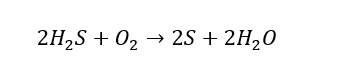

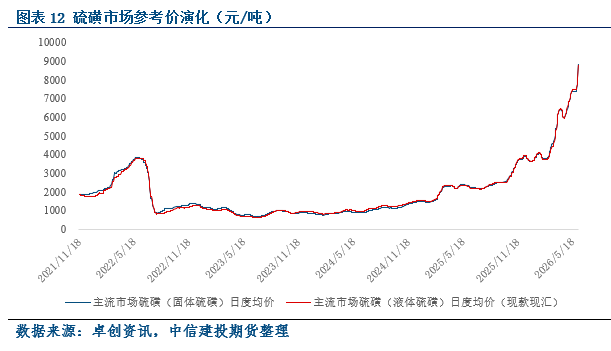

硫磺现货价格在2026年刷新了2010年以来的新高。

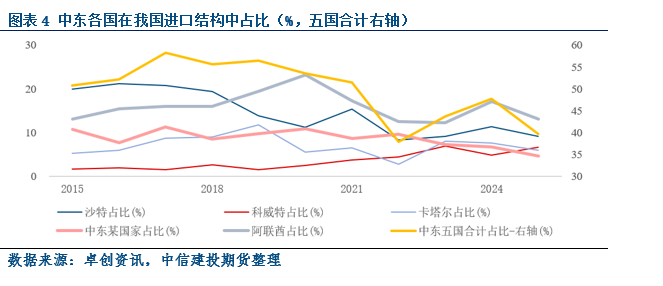

在上述供需结构性矛盾之外,2026年霍尔木兹海峡危机成为爆发式行情的直接触发因素。我国近年对硫磺的进口依存度大致在42%~50%,其中中东区域近年占比在进口的40%~60%波动。从体量上看,中东供给缺口无法通过国内开工、增产、新产能投产实现有效替代。

在此背景下,本身存在结构性供需矛盾的硫磺在2026年3月后表现出了爆发式行情。本轮行情直接导致硫酸行业遭受成本冲击,利润开始受限,下游的磷肥产业开工率持续走低,化工产业暂时表现出一定刚性。

在霍尔木兹海峡内中东油气生产国能顺利将硫磺运至我国前,系统性缺乏硫磺的结构可能难以改变,高价对于下游需求的抑制可能正在显现,但完全传导可能仍需时间。

一.硫磺的伴生产品特性决定其缺乏供应弹性

硫磺即硫单质,往往呈黄色。硫磺在自然中亦有分布,本文讨论的以工业制硫磺为主。

配资炒股

石油、天然气自带的硫元素会对油气设施构成损害-常见风险如设备管路腐蚀、催化剂中毒乃至威胁人身安全。故脱硫是油气行业的刚性需求,转换成硫磺是其中一类重要模式。因此,工业制硫磺的生产与能源化工高度绑定,绝大部分硫磺生产路径都是通过克劳斯(Claus)法。克劳斯法在实际工业生产中虽有各类变体,但本质是将脱硫获取的酸性气体转换为更可控的硫磺,回收率自然受限于上游加工量和原料含硫量,无法独立放大。

自然,全球硫磺产能高度集中,与各国天然气、石油炼厂高度重合。自2014年以来,我国硫磺稳健产能增长,进口依存度稳步下行(2026进口受中东危机影响而减少)。

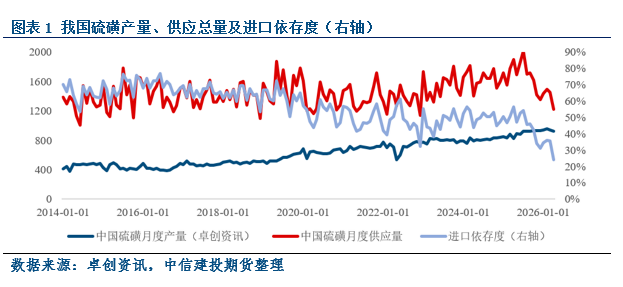

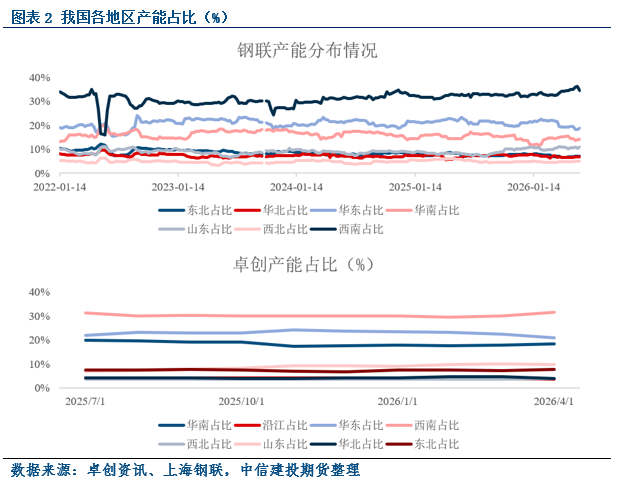

各类数据机构统计的国内产能有小幅差距,但整体格局较为一致。西南、华东、华南排名前三,CR3大致在70%左右。

西南地区在产量上的主导地位也体现了硫磺的伴生产品属性:

西南地区总产能实际上低于华东等产区,但华东等产区的产能利用率要明显更低。这一区别在于,西南地区的硫磺产能来自于天然气田(如中石化的普光天然气项目),其余地区往往以石化项目为主。气田不停则克劳斯法装置不停;与之相对,炼油路线制硫磺的产量则受炼厂开工率、检修计划、季节性波动等因素影响更大。

总结来看,硫磺本身是油气生产过程中确保安全而必须的伴生产品。其伴生属性决定了其供给无法随需求增长独立调节,这是结构性矛盾的供给侧根源。

国内硫磺的生产供给主要来自于中石油、中石化、中海油为代表的国企,以及山东各类地炼。国内的硫磺开工率、产量/产能相对稳定。同理可得,海外硫磺供给也与各类油气密集区域高度绑定。而本轮高价周期的重要外部驱动来自于霍尔木兹海峡危机。

二.霍尔木兹海峡危机后,全球硫磺供给受到显著影响

全球硫磺供给由各油气巨头高度垄断,集中度与油气产业一致。在2020~2025年的时间区间内(卓创资讯数据,进口依赖度在45%~52%区间),中东地区近年在我国硫磺进口结构中占比大致在4~6成,占总供给约17%~30%。

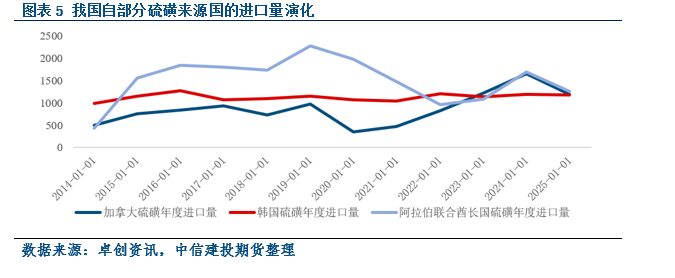

在仅考虑“中东直接出口”这一口径情况下,若中东市场硫磺出口完全中断,对我国硫磺每年供给影响大致在350~450万吨区间(以近几年进口规模及中东占比计算)。但另一方面,中东以外的硫磺来源也可能受到霍尔木兹海峡危机的影响-制备硫磺的油气原料可能受到影响(如韩国:《韩联社》2026-04-10报道,其中东原油依赖度已从2016年的86%降至2025年的69.6%)。

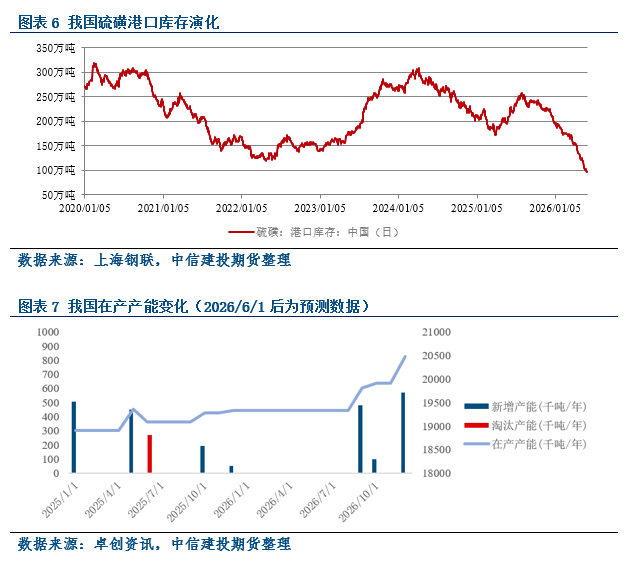

结合第一部分,霍尔木兹海峡危机意味着很难找到系统性替代供给。国内产能检修,复产的影响可能是边际性的,且2026年计划新增理论产能体量约110万吨/年,可能无法填补缺口。

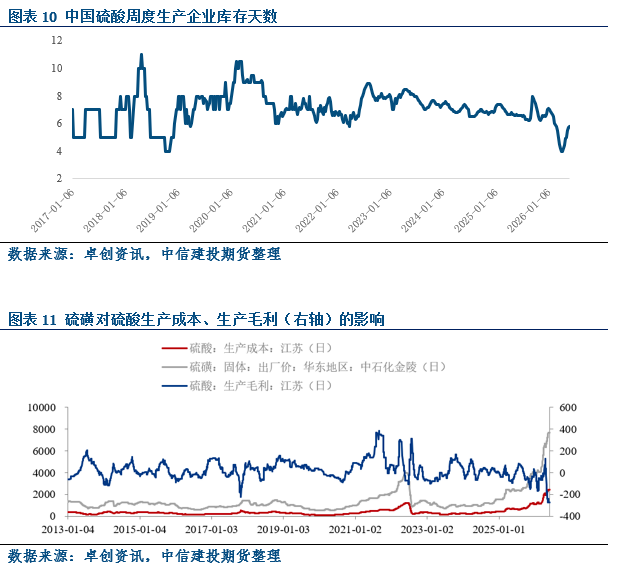

硫磺的供不应求在霍尔木兹海峡危机爆发后被点燃,相应地,港口库存数据加速下降(不同数据口径有一定分化,但趋势、周期性特点类似)。

三.硫磺下游需求全景:从磷肥刚需到新能源增量

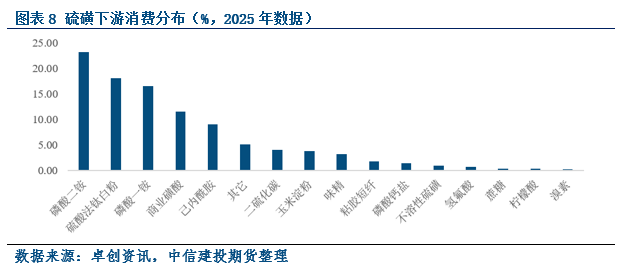

硫磺的主要用途是通过硫磺焚硫制二氧化硫再催化氧化吸收工艺制硫酸。参考卓创资讯数据,这一工艺大致占了硫酸总产能的五成左右,是最为主要的生产工艺。而硫磺的下游消费主要是硫酸的“化工之母”特性。硫酸作为原料,在

传统的化肥制备需求方面存在粮食安全带来的刚性;

在化工领域主要用于制备钛白粉(涂料)与己内酰胺(纤维)。两者同样属于传统需求;

近年的增量主要来自新能源领域,如关键中间品MHP与磷酸铁锂电池路线。

(一)传统农业基石:磷肥的刚性需求

磷肥(磷酸一铵+磷酸二铵)是硫酸的最大消费领域,参考图表8,在硫磺下游消费中占比约4成。粮食安全是全球性议题,磷肥需求具有与人口增长绑定的刚性特征。

2026年2月5日,国家发展改革委发布《关于做好2026年春耕及全年化肥保供稳价工作的通知》(简称《通知》),其中指出,鼓励国产硫磺优先直接供应国内磷肥生产企业;磷肥生产企业将国产磷肥积极供应国内市场,特别是加强春耕期间生产保供。

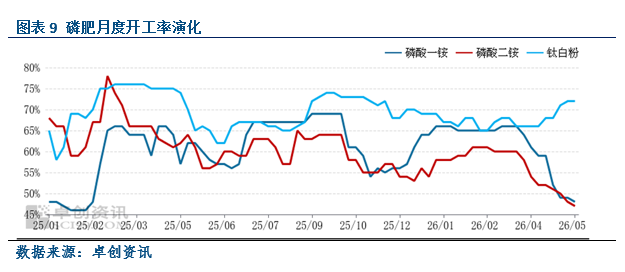

现状:高价硫磺通过对硫酸制备成本的传导,已严重侵蚀磷肥企业利润,从图表9、图表11不难看出,磷酸二铵、磷酸一铵的日毛利率都已经进入负数区间,从而拖累了企业的开工率。

元股证券:ygzq.hk

(二)化工需求:钛白粉与己内酰胺

钛白粉和己内酰胺是硫磺在化工业的核心消费领域,合计占硫磺下游消费比约2~3成(需注意此类产品在硫酸下游消费中占比更高,在此,我们仅考虑从硫磺出发的统计角度)。

硫酸法钛白粉在我国产能占比偏高,工艺成熟度高,对钛矿的适用性强,但成本侧容易遭受硫磺价格上涨的传导。钛白粉往往用于制备高遮盖力的颜料。

发烟硫酸在己内酰胺生产工艺中同时扮演催化剂和溶剂角色,己内酰胺则基本运用于生产尼龙6(PA6,聚己内酰胺)材料,其后便可用于纺织纤维、工业丝、工程材料等领域。

从当前开工率看,化工产业对于“硫磺成本大涨从而影响生产利润”的逻辑影响要小于农肥企业。在传统化工需求受高硫价承压的同时,新能源领域正提供持续的增量拉动。

(三)新能源增量:磷酸铁锂(LFP)与氢氧化钴(MHP)

由于MHP产能主要集中在印尼,其HPAL工艺的核心是以中东进口硫磺制备硫酸。这意味着MHP与我国磷酸铁锂都需要进口硫磺。印尼MHP产能对硫磺的进口可能推高海外硫磺进口价格。

回到我国磷酸铁锂产能对硫磺(通过硫酸)的需求。硫酸通过三类路径参与磷酸铁锂制备---1.硫酸参与湿法制磷酸;2.硫酸通过制备硫酸亚铁,提供了磷酸铁锂中的铁元素;3.硫酸在制备工业磷酸一铵(MAP)时被大量消耗,而MAP与硫酸亚铁反应生成磷酸铁。

而在完成这三类路径后,硫元素不会留在磷酸铁锂(电池内),所有的硫元素既不进入磷酸铁锂正极材料,也因经济性往往无法回收循环。参考SMM数据,每吨磷酸铁锂的生成,将带动约0.9吨的硫磺需求。

四.总结

前三个部分已经解释了硫磺产业的以下特点:

硫磺属于油气产业的伴生产品,产能受到油气产业的限制。我国西南天然气田伴生的硫磺产能利用率明显高于华东等地区油化产业的利用率;

我国硫磺对外进口依存度大致在4~5成,其中中东阿联酋、沙特等五国在其中占比大致在4~5成,其他进口来源如韩国则可能对中东的油气原料有较高依赖度。自然,霍尔木兹海峡危机对于我国硫磺市场供给冲击体量明显,而2026年乃至2027年新增国内产能亦无法补上这一缺口。港口库存等指标也体现了当前的供给紧张。

而硫磺的需求主要来自于硫磺制硫酸。硫酸传统需求集中于农肥与化工行业,存在一定刚性,而近年新能源行业磷酸铁锂电池制备过程中对于硫酸亦有着较高需求。

因此,目前硫磺市场本身存在结构性矛盾(需求有新增量,产能是否能跟上)。这也是2024年至2026年整体强势运行的部分推动力。而2026年2月末开始的中东危机则造成了进口萎缩,供给突发地收紧。硫磺现货价格自然加速飙升(图表12)。

研究员:陈宇灏

期货交易咨询从业信息:Z0019939

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 财报怎么看

元股官方-综合理财港提示:本文来自互联网,不代表本网站观点。