摘要

观点

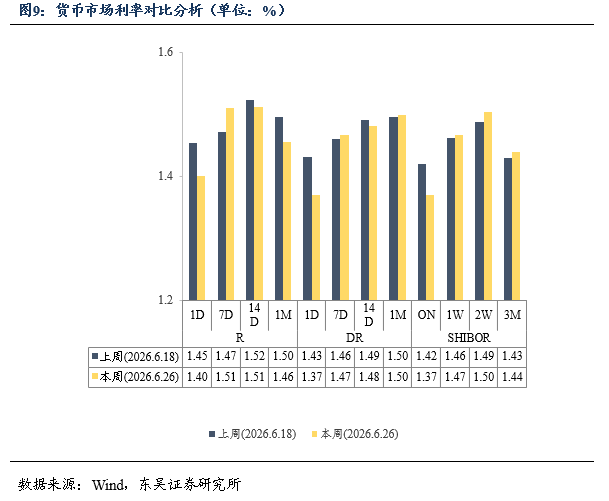

面临季末和政府债券发行放量的可能性,隔夜逆回购操作品种亮相,对资金面和债券市场影响几何?

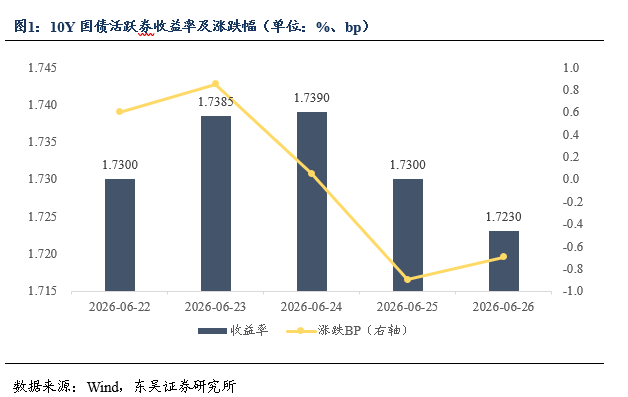

本周(2026.6.22-2026.6.26),10年期国债活跃券260010收益率从上周五的1.724%下行0.1bp至本周五的1.723%。周度复盘:周一(6.22),早盘央行大额净回笼,资金面偏紧,带动利率上行。午后10年期国债发行结果较好,二级市场利率随之下行。尾盘利率小幅上行,全天10年期国债活跃券260010收益率上行0.6bp。周二(6.23),早盘资金进一步趋紧,债券市场的情绪波动紧紧围绕资金面,利率出现上行。午后资金略有转松,但由于周三有30年期国债发行,现券反应谨慎,全天10年期国债活跃券260010收益率上行0.85bp。周三(6.24),早盘央行大额净投放,资金面有所转松,利率下行。午间存在30年期国债发行扰动,午后结果显示符合预期,利率先上后下。盘后央行公告周四开展5000亿MLF操作,实现净投放2000亿,展现对于流动性的呵护态度,全天10年期国债活跃券260010收益率上行0.05bp。周四(6.25),央行早盘宣布将于6月29日、30日公开市场操作中增加隔夜逆回购操作品种,操作方式同7天期逆回购一致,采用固定利率、数量招标。债市情绪受此提振,利率出现明显下行。午后出现隔夜逆回购操作利率或将与7天期逆回购持平的预期,与此前下调的预期不符,利率出现回升,全天10年期国债活跃券260010收益率下行0.9bp。周五(6.26),央行连续多日公开市场净投放,资金价格回落,加之股票市场下跌带来“跷跷板”情绪,全天10年期国债活跃券260010收益率下行0.7bp。周度思考:本周债券收益率先上后下,紧紧围绕资金面波动。同时,央行在陆家嘴论坛上宣布“适时增加隔夜逆回购操作品种”后,立即公告将在6月29日和30日增加隔夜逆回购品种。我们认为在操作方式上,隔夜逆回购与7天期逆回购相同,为固定利率的数量招标,表明其具备成为后续核心政策利率的基础。此次预告的操作时间是6月29日和6月30日,正处于跨季的时间点,隔夜逆回购工具借此机会试水。在试运行成熟后,7天期逆回购利率或将逐渐淡出,隔夜逆回购利率成为新的政策利率。针对该工具的推出,是否会产生“类降息”的效果,周四上午市场的解读或过于乐观,即使隔夜逆回购工具的操作利率低于7天期逆回购利率的1.4%,政策利率依然是“似降非降”。从MLF利率到7天期逆回购利率,再到隔夜逆回购利率,央行主要的政策利率期限逐步缩短,由于越长期限存在越高的期限溢价,隔夜逆回购利率的设定数值理应较7天期逆回购更低。更重要的是,以政策利率为定价锚点的LPR等实体经济融资利率,是否会下调,我们认为未必。以MLF退出政策利率属性的2025年3月为例,当月并没有出现LPR的下调,纯粹只是锚点的切换。因此,该项工具的推出对债券市场的影响偏中性,仅仅是再度确认了央行无意过度收紧流动性。另一个会影响资金面的因素,是政府债券的发行进度,今年新增地方政府一般债和地方政府专项债的发行进度,较往年偏慢。2026年截至6月26日,新增地方一般债和新增地方专项债的发行量分别为3808亿元和2.1万亿元,发行进度分别为全年计划发行量的47.6%和47%,而2022-2025年的1-6月平均发行进度为63.5%和60.3%。出于尽快形成实物工作量的诉求,国债和地方债在历年四季度通常发行量较小,因此今年偏慢的发行节奏需要在三季度迎头赶上,但预计央行会通过多种流动性投放的手段对冲。综上,债券市场面临的环境温和向好。

美国2026年6月密歇根消费者预期、信心、现况指数,5月PCE物价指数,一季度GDP环比折年率以及失业救济金等一系列数据公布,后市美债收益率如何变化?本周(6.22-6.26)海外市场的核心特征是,地缘供给冲击快速退潮,但风险偏好并未同步修复,市场主线由原油供给担忧逐步切换至通胀黏性、增长压力与AI拥挤交易重估。 当地时间6月22日至26日,WTI 和布伦特原油分别累计下跌 9.49%和10.92%,现货黄金和白银分别下跌3.19%和9.97%;同期标普500 下跌约1.95%,纳指稳定,道指上涨约 0.62%,费城半导体指数跌近 10%。科技七巨头整体下跌约6%,而标普493指数基本收平,标普500等权指数则创出新高,反映本周并非广谱式风险资产调整,而是高估值科技和前期拥挤品种集中降温。债券端相对占优,10年期美债收益率全周下行超过10BP至4.37%,美元指数则上涨约0.52%,大类资产组合更接近“原油风险溢价回吐、科技估值收缩、资金转向债券与低估值板块”,而非单纯的风险偏好回升。 周初美伊谈判形成路线图,美国暂时放松伊朗石油交易限制,随后又出现伊朗待售原油增加等消息,推动原油价格连续回落;但周末前商船再次遇袭,美军随后采取军事行动,伊朗方面亦表示将作出回应,说明地缘风险尚未回到原有均衡状态。油价下跌意味着市场对即时供给中断的定价明显弱化,但霍尔木兹海峡的安全管理、通行成本和供应恢复节奏仍存在较大不确定性,短期不宜将油价回落直接外推为冲突逻辑彻底结束。海外通胀叙事正在由能源单一驱动转向AI资本开支、存储价格和终端商品提价共同驱动。 美国5月PCE同比升至4.1%,核心PCE同比达到3.4%;与此同时,苹果、微软等企业因存储及硬件成本上升调整产品价格,市场开始重新评估AI硬件价格上涨究竟对应产业利润扩张,还是会通过终端涨价抑制需求。叠加OpenAI推迟IPO预期、科技企业融资成本重估,本周科技资产的调整本质上是市场从“算力需求无限扩张”转向重新审视资本开支回报率、终端支付能力和商业化兑现速度。中期来看,AI产业趋势尚未被证伪,但资产定价或由全面估值扩张转向业绩、订单和现金流验证。我们在延续上周观点的基础上,结合增量数据,思考如下:

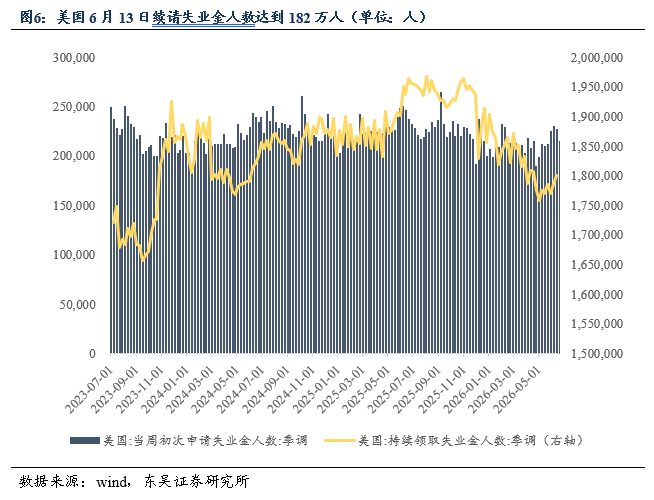

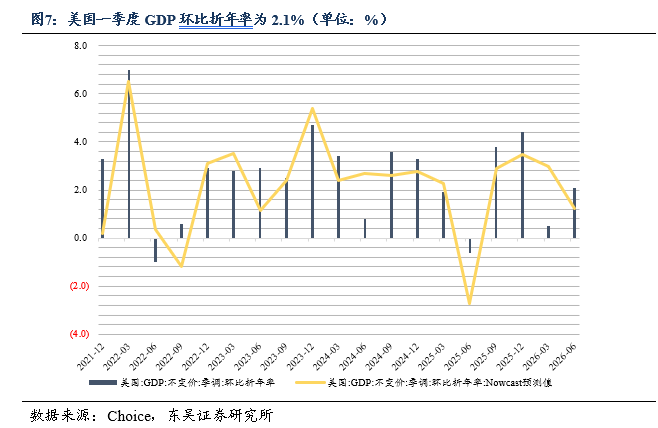

(1)美国当前处于“GDP仍维持温和增长,但就业市场由紧转松的软着陆后期阶段”:没有衰退压力,但劳动力吸纳能力正在下降,经济从“紧平衡增长”转向“低波动磨损式增长”。就业数据显示,美国6月20日当周首次申请失业救济金人数下降至21.5万人, 6月13日当周连续申请失业救济金人数继续上升至182.1万人。美国就业市场仍保持低裁员的韧性,但再就业周期正在拉长,显示劳动力市场正在从“紧平衡”向“缓慢松动”过渡。从增长来看,美国一季度GDP环比折年率录得2.1%,处于温和增速区间,显示经济仍在潜在水平之上运行。美国当前处于“2%增长、通胀未完全回归目标、就业由紧转松”的阶段,美联储因此维持限制性利率不变,政策从“抗通胀主导”逐步过渡到“通胀+就业双约束下的高位等待降息窗口”。

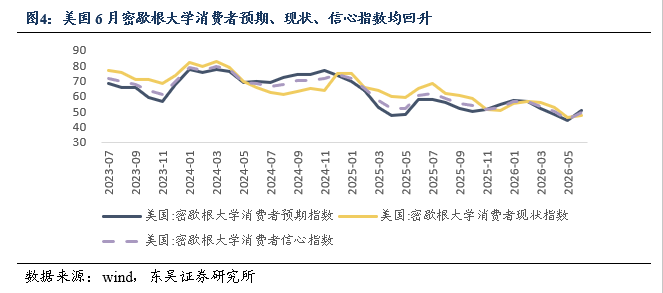

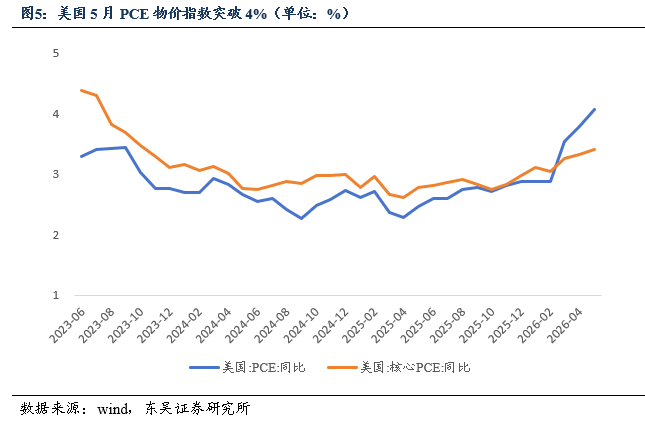

(2)美国通胀重新上行至黏性高位,同时消费者信心止跌但仍处低位,形成“通胀再定价 + 弱需求修复”的结构,经济整体更接近“非衰退的滞胀化高利率环境”,从而显著压缩美联储的降息空间并延长限制性利率周期。数据显示,美国5月PCE物价指数同比突破4%大关达4.07%,核心PCE指数同比达3.4%,PCE指数及核心PCE指数均处于近两年来峰值,且PCE指数增速自今年2月以来明显加快。PCE数据表明通胀并没有回到可控区间,服务通胀仍然可能偏强,同时意味着通胀从“回落阶段”重新切换至“黏性再定价阶段”,使美联储的降息逻辑被显著削弱,政策路径更可能转向长期维持限制性利率环境。美国5月密歇根消费者预期、信心、近况指数均结束自今年2月以来的连续下滑,分别达50.7、47.7、49.5。密歇根消费者数据结束连续下滑意味着美国消费情绪阶段性企稳,但仍处低位区间;与PCE通胀再度走高形成“通胀回升+信心弱修复”的组合,强化了经济非衰退但偏滞胀的结构特征,并使美联储维持高利率时间进一步延长。

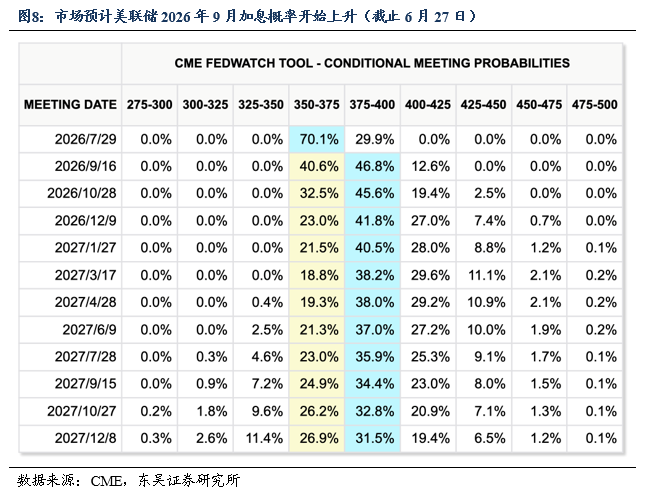

(3)纽约联储主席John C. Williams本周讲话整体延续偏鹰但不激进的基调:在强调通胀仍未完全回到目标区间的同时,继续为“更长时间维持限制性利率”提供政策背书,市场对年内快速降息的预期进一步受到压制。Williams指出,尽管美国通胀较高点已显著回落,但“回落过程仍不均衡且存在粘性”,尤其是服务价格与部分核心通胀分项仍显示出较强韧性,这意味着通胀距离可持续回到2%目标仍有不确定性。在这一背景下,他强调货币政策仍需要保持足够的限制性,以确保通胀回落趋势不会中途反复。在利率路径上,Williams重申当前政策立场“已经处于良好位置(well positioned)”,核心含义是:既无需急于转向宽松,也没有必要通过进一步收紧来验证政策有效性,更合理的路径是继续依赖数据驱动的观望框架。这一表态在边际上强化了“高利率维持更久”的市场定价。与此同时,他也提及潜在通胀风险仍未完全消退,包括能源价格波动、关税及全球供给冲击等外生因素,这些变量可能在短期内造成通胀路径的阶段性扰动,从而增加政策判断难度。截至6月27日,Fedwatch预期短期内加息概率小幅回落。2026年9月和12月加息至3.75%–4.00%区间甚至更高的概率下降至59.4%和77%;至2027年3月有43%的概率利率会进一步至4.00%-4.25%区间甚至更高。

风险提示:大宗商品价格波动风险;宏观政策变动风险;历史经验不代表将来;经济基本面变化超预期。

正文

]article_adlist-->

1.一周观点

Q:面临季末和政府债券发行放量的可能性,隔夜逆回购操作品种亮相,对资金面和债券市场影响几何?

A:本周(2026.6.22-2026.6.26),10年期国债活跃券260010收益率从上周五的1.724%下行0.1bp至本周五的1.723%。

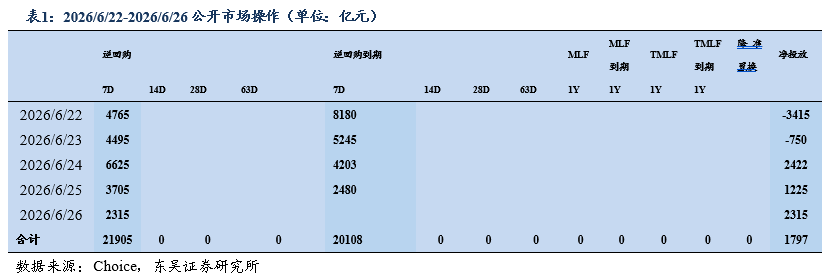

周度复盘:周一(6.22),早盘央行大额净回笼,资金面偏紧,带动利率上行。午后10年期国债发行结果较好,二级市场利率随之下行。尾盘利率小幅上行,全天10年期国债活跃券260010收益率上行0.6bp。周二(6.23),早盘资金进一步趋紧,债券市场的情绪波动紧紧围绕资金面,利率出现上行。午后资金略有转松,但由于周三有30年期国债发行,现券反应谨慎,全天10年期国债活跃券260010收益率上行0.85bp。周三(6.24),早盘央行大额净投放,资金面有所转松,利率下行。午间存在30年期国债发行扰动,午后结果显示符合预期,利率先上后下。盘后央行公告周四开展5000亿MLF操作,实现净投放2000亿,展现对于流动性的呵护态度,全天10年期国债活跃券260010收益率上行0.05bp。周四(6.25),央行早盘宣布将于6月29日、30日公开市场操作中增加隔夜逆回购操作品种,操作方式同7天期逆回购一致,采用固定利率、数量招标。债市情绪受此提振,利率出现明显下行。午后出现隔夜逆回购操作利率或将与7天期逆回购持平的预期,与此前下调的预期不符,利率出现回升,全天10年期国债活跃券260010收益率下行0.9bp。周五(6.26),央行连续多日公开市场净投放,资金价格回落,加之股票市场下跌带来“跷跷板”情绪,全天10年期国债活跃券260010收益率下行0.7bp。

周度思考:本周债券收益率先上后下,紧紧围绕资金面波动。同时,央行在陆家嘴论坛上宣布“适时增加隔夜逆回购操作品种”后,立即公告将在6月29日和30日增加隔夜逆回购品种。

我们认为在操作方式上,隔夜逆回购与7天期逆回购相同,为固定利率的数量招标,表明其具备成为后续核心政策利率的基础。此次预告的操作时间是6月29日和6月30日,正处于跨季的时间点,隔夜逆回购工具借此机会试水。在试运行成熟后,7天期逆回购利率或将逐渐淡出,隔夜逆回购利率成为新的政策利率。

针对该工具的推出,是否会产生“类降息”的效果,周四上午市场的解读或过于乐观,即使隔夜逆回购工具的操作利率低于7天期逆回购利率的1.4%,政策利率依然是“似降非降”。从MLF利率到7天期逆回购利率,再到隔夜逆回购利率,央行主要的政策利率期限逐步缩短,由于越长期限存在越高的期限溢价,隔夜逆回购利率的设定数值理应较7天期逆回购更低。更重要的是,以政策利率为定价锚点的LPR等实体经济融资利率,是否会下调,我们认为未必。以MLF退出政策利率属性的2025年3月为例,当月并没有出现LPR的下调,纯粹只是锚点的切换。因此,该项工具的推出对债券市场的影响偏中性,仅仅是再度确认了央行无意过度收紧流动性。

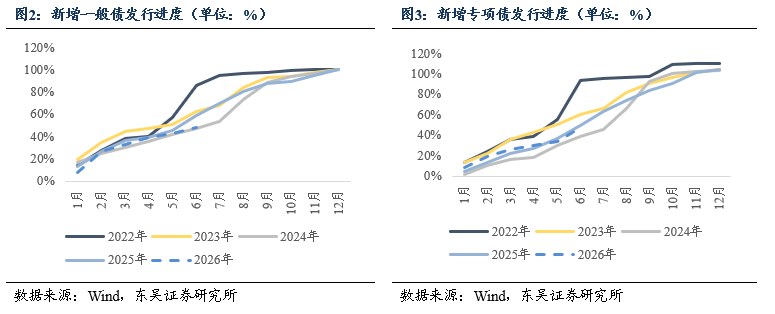

另一个会影响资金面的因素,是政府债券的发行进度,今年新增地方政府一般债和地方政府专项债的发行进度,较往年偏慢。2026年截至6月26日,新增地方一般债和新增地方专项债的发行量分别为3808亿元和2.1万亿元,发行进度分别为全年计划发行量的47.6%和47%,而2022-2025年的1-6月平均发行进度为63.5%和60.3%。出于尽快形成实物工作量的诉求,国债和地方债在历年四季度通常发行量较小,因此今年偏慢的发行节奏需要在三季度迎头赶上,但预计央行会通过多种流动性投放的手段对冲。

综上,债券市场面临的环境温和向好。

Q:美国2026年6月密歇根消费者预期、信心、现况指数,5月PCE物价指数,一季度GDP环比折年率以及失业救济金等一系列数据公布,后市美债收益率如何变化?

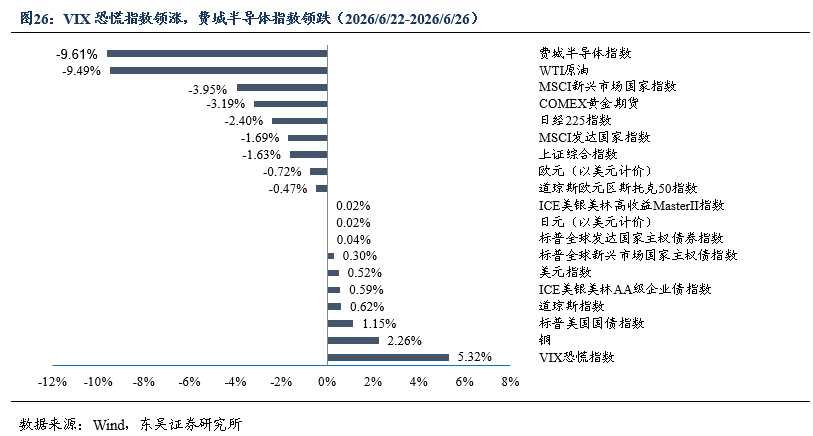

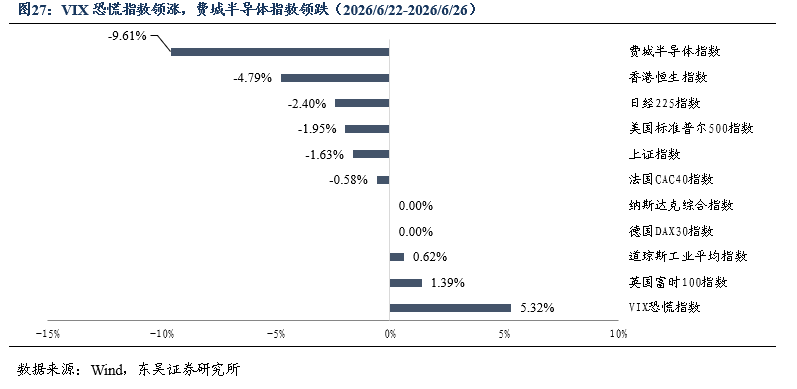

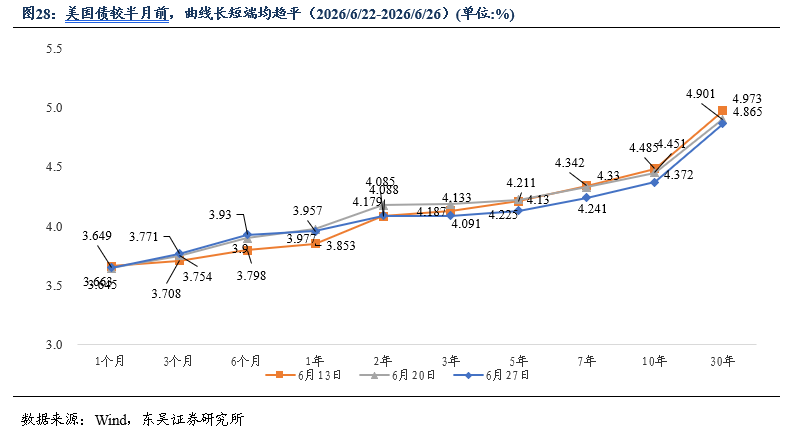

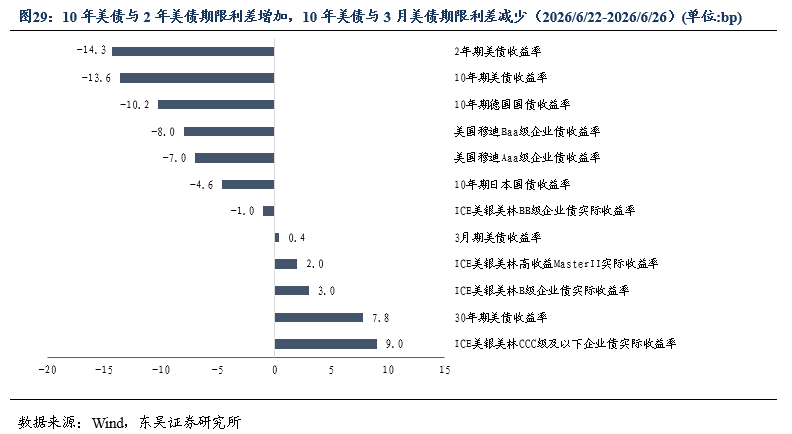

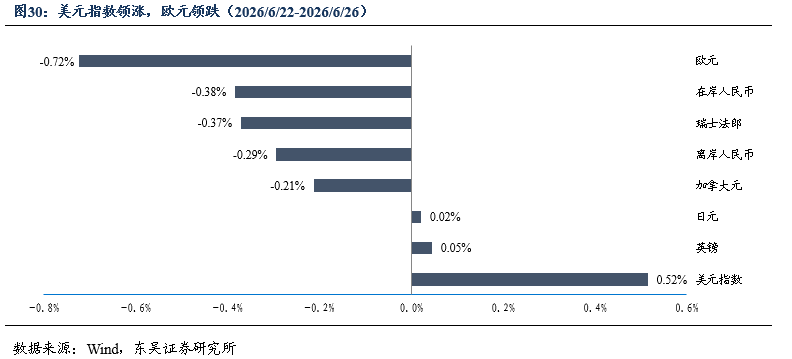

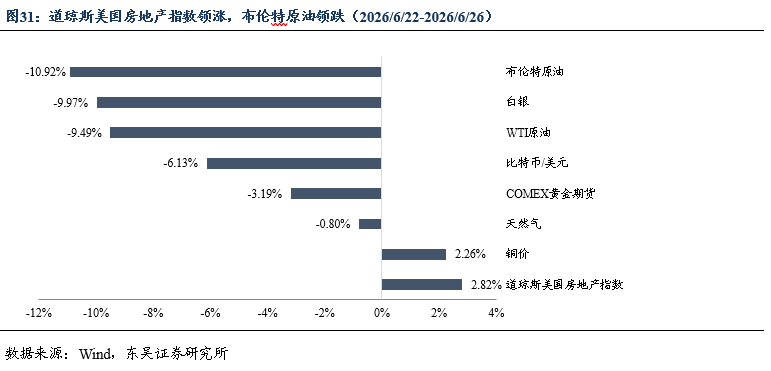

本周(6.22-6.26)海外市场的核心特征是,地缘供给冲击快速退潮,但风险偏好并未同步修复,市场主线由原油供给担忧逐步切换至通胀黏性、增长压力与AI拥挤交易重估。 当地时间6月22日至26日,WTI 和布伦特原油分别累计下跌 9.49%和10.92%,现货黄金和白银分别下跌3.19%和9.97%;同期标普500 下跌约1.95%,纳指稳定,道指上涨约 0.62%,费城半导体指数跌近 10%。科技七巨头整体下跌约6%,而标普493指数基本收平,标普500等权指数则创出新高,反映本周并非广谱式风险资产调整,而是高估值科技和前期拥挤品种集中降温。债券端相对占优,10年期美债收益率全周下行超过10BP至4.37%,美元指数则上涨约0.52%,大类资产组合更接近“原油风险溢价回吐、科技估值收缩、资金转向债券与低估值板块”,而非单纯的风险偏好回升。 周初美伊谈判形成路线图,美国暂时放松伊朗石油交易限制,随后又出现伊朗待售原油增加等消息,推动原油价格连续回落;但周末前商船再次遇袭,美军随后采取军事行动,伊朗方面亦表示将作出回应,说明地缘风险尚未回到原有均衡状态。油价下跌意味着市场对即时供给中断的定价明显弱化,但霍尔木兹海峡的安全管理、通行成本和供应恢复节奏仍存在较大不确定性,短期不宜将油价回落直接外推为冲突逻辑彻底结束。海外通胀叙事正在由能源单一驱动转向AI资本开支、存储价格和终端商品提价共同驱动。 美国5月PCE同比升至4.1%,核心PCE同比达到3.4%;与此同时,苹果、微软等企业因存储及硬件成本上升调整产品价格,市场开始重新评估AI硬件价格上涨究竟对应产业利润扩张,还是会通过终端涨价抑制需求。叠加OpenAI推迟IPO预期、科技企业融资成本重估,本周科技资产的调整本质上是市场从“算力需求无限扩张”转向重新审视资本开支回报率、终端支付能力和商业化兑现速度。中期来看,AI产业趋势尚未被证伪,但资产定价或由全面估值扩张转向业绩、订单和现金流验证。

我们在延续上周观点的基础上,结合增量数据,思考如下:

(1)美国当前处于“GDP仍维持温和增长,但就业市场由紧转松的软着陆后期阶段”:没有衰退压力,但劳动力吸纳能力正在下降,经济从“紧平衡增长”转向“低波动磨损式增长”。就业数据显示,美国6月20日当周首次申请失业救济金人数下降至21.5万人, 6月13日当周连续申请失业救济金人数继续上升至182.1万人。美国就业市场仍保持低裁员的韧性,但再就业周期正在拉长,显示劳动力市场正在从“紧平衡”向“缓慢松动”过渡。从增长来看,美国一季度GDP环比折年率录得2.1%,处于温和增速区间,显示经济仍在潜在水平之上运行。美国当前处于“2%增长、通胀未完全回归目标、就业由紧转松”的阶段,美联储因此维持限制性利率不变,政策从“抗通胀主导”逐步过渡到“通胀+就业双约束下的高位等待降息窗口”。

(2)美国通胀重新上行至黏性高位,同时消费者信心止跌但仍处低位,形成“通胀再定价 + 弱需求修复”的结构,经济整体更接近“非衰退的滞胀化高利率环境”,从而显著压缩美联储的降息空间并延长限制性利率周期。数据显示,美国5月PCE物价指数同比突破4%大关达4.07%,核心PCE指数同比达3.4%,PCE指数及核心PCE指数均处于近两年来峰值,且PCE指数增速自今年2月以来明显加快。PCE数据表明通胀并没有回到可控区间,服务通胀仍然可能偏强,同时意味着通胀从“回落阶段”重新切换至“黏性再定价阶段”,使美联储的降息逻辑被显著削弱,政策路径更可能转向长期维持限制性利率环境。美国5月密歇根消费者预期、信心、近况指数均结束自今年2月以来的连续下滑,分别达50.7、47.7、49.5。密歇根消费者数据结束连续下滑意味着美国消费情绪阶段性企稳,但仍处低位区间;与PCE通胀再度走高形成“通胀回升+信心弱修复”的组合,强化了经济非衰退但偏滞胀的结构特征,并使美联储维持高利率时间进一步延长。

(3)纽约联储主席John C. Williams本周讲话整体延续偏鹰但不激进的基调:在强调通胀仍未完全回到目标区间的同时,继续为“更长时间维持限制性利率”提供政策背书,市场对年内快速降息的预期进一步受到压制。Williams指出,尽管美国通胀较高点已显著回落,但“回落过程仍不均衡且存在粘性”,尤其是服务价格与部分核心通胀分项仍显示出较强韧性,这意味着通胀距离可持续回到2%目标仍有不确定性。在这一背景下,他强调货币政策仍需要保持足够的限制性,以确保通胀回落趋势不会中途反复。在利率路径上,Williams重申当前政策立场“已经处于良好位置(well positioned)”,核心含义是:既无需急于转向宽松,也没有必要通过进一步收紧来验证政策有效性,更合理的路径是继续依赖数据驱动的观望框架。这一表态在边际上强化了“高利率维持更久”的市场定价。与此同时,他也提及潜在通胀风险仍未完全消退,包括能源价格波动、关税及全球供给冲击等外生因素,这些变量可能在短期内造成通胀路径的阶段性扰动,从而增加政策判断难度。截至6月27日,Fedwatch预期短期内加息概率小幅回落。2026年9月和12月加息至3.75%–4.00%区间甚至更高的概率下降至59.4%和77%;至2027年3月有43%的概率利率会进一步至4.00%-4.25%区间甚至更高。

2.国内外数据汇总

2.1 流动性跟踪

2.2 国内外宏观数据跟踪

3.地方债一周回顾

3.1 一级市场发行概况

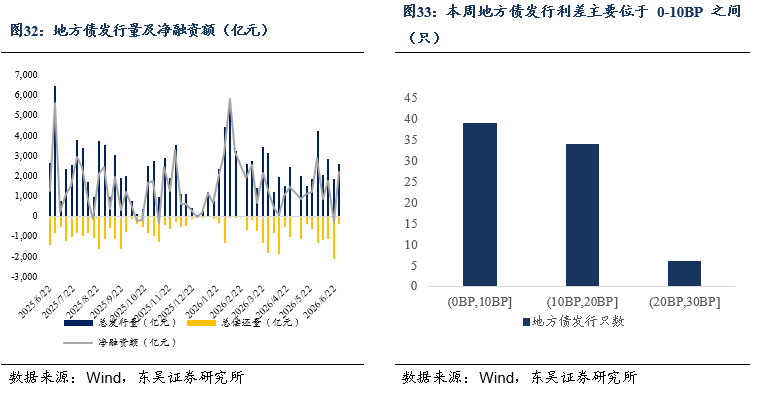

本周(2026年6月22日-2026年6月26日,下同)一级市场地方债共发行79只,发行金额2579.49亿元,其中再融资债券429.93亿元,新增一般债168.91亿元,新增专项债1903.04亿元,偿还额372.5亿元,净融资额2206.99亿元。主要投向为综合。

正规实盘股票配资

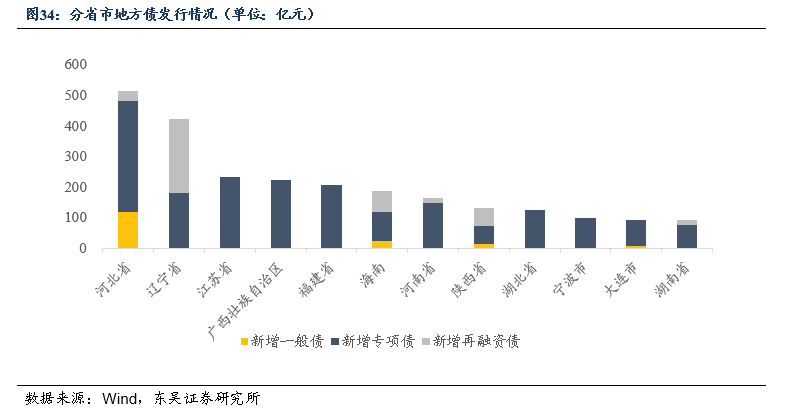

本周共有12省市发行地方债,发行总额排名前五的为河北省、辽宁省、江苏省、广西壮族自治区、福建省,发行总额分别为514.74、422.51、235.24、225、206.88亿元。

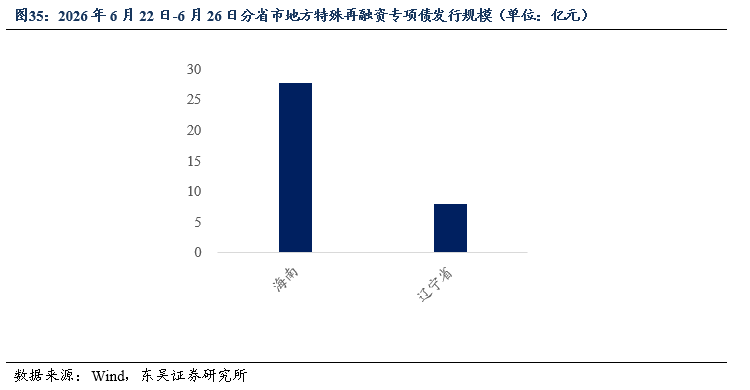

本周共2个省市发行用于置换存量隐债的地方特殊再融资专项债,海南省、辽宁省,发行总额为35.86亿元。

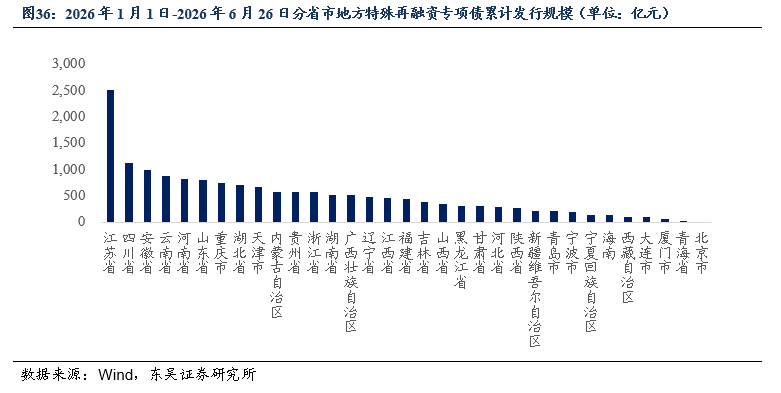

自2026年1月1日至本周,全国共计发行用于置换存量隐债的地方特殊再融资专项债16343.98亿元。

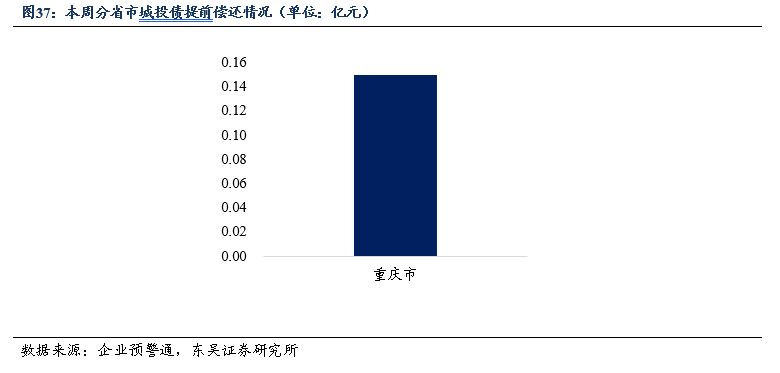

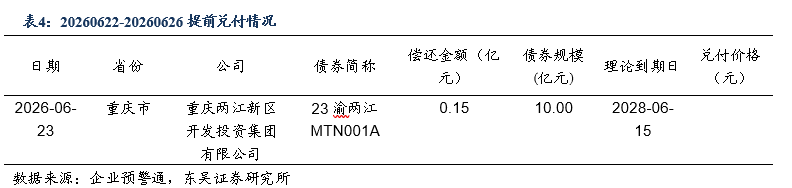

本周城投债提前兑付总规模为0.15亿元,按照兑付规模排名第一的省市为重庆市,提前兑付0.15亿元。

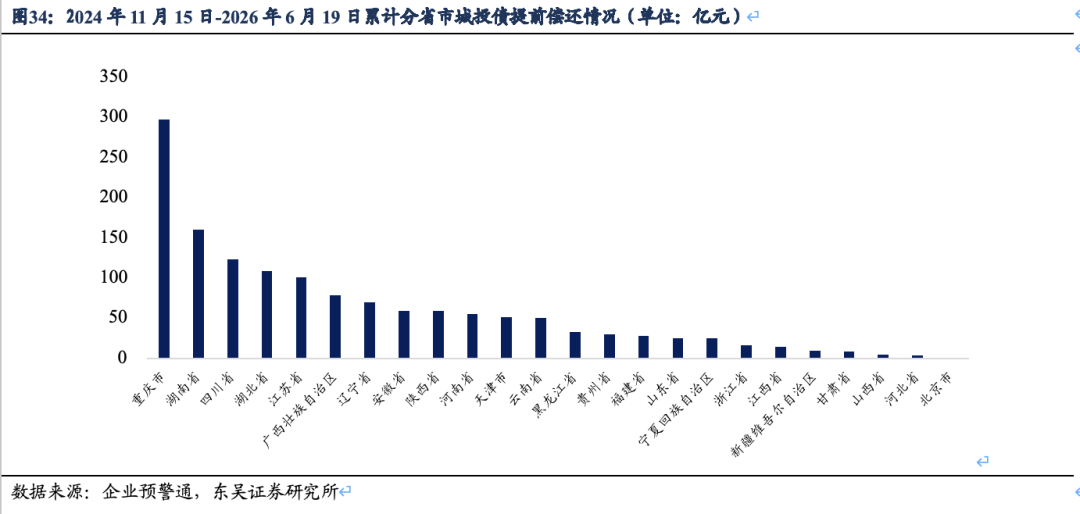

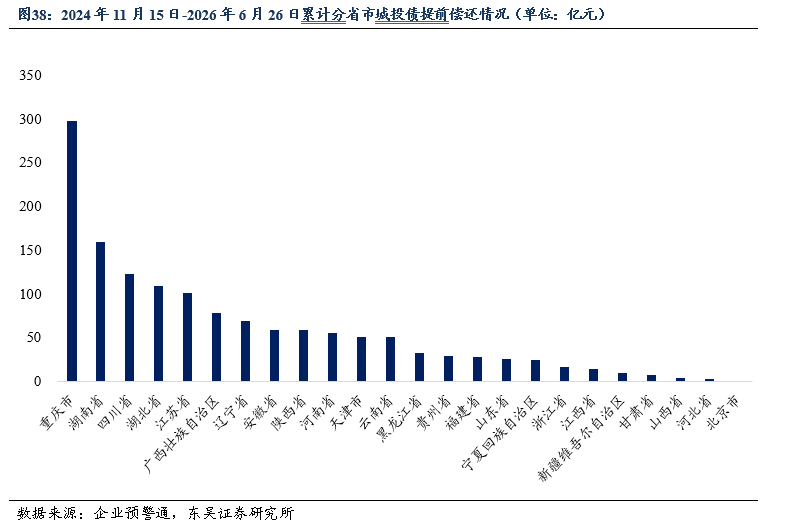

自2024年11月15日至本周,全国城投债提前兑付规模共计1415.72亿元,兑付规模最高的省市为重庆市,累计兑付规模297.47亿元,其次湖南省和四川省,分别兑付160.16亿元和123.33亿元。

自2024年11月15日至本周,全国城投债提前兑付规模共计1415.82亿元,兑付规模最高的省市为重庆市,累计兑付规模297.62亿元,其次湖南省和四川省,分别兑付160.16亿元和123.33亿元。

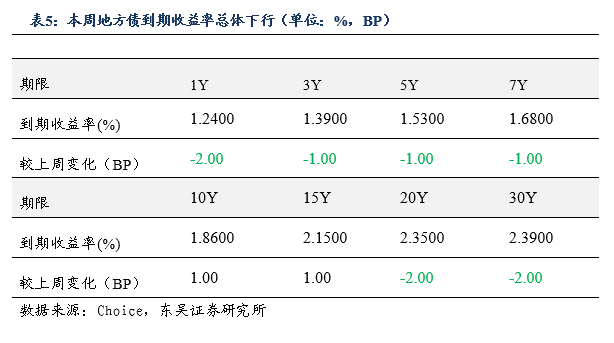

3.2 二级市场概况

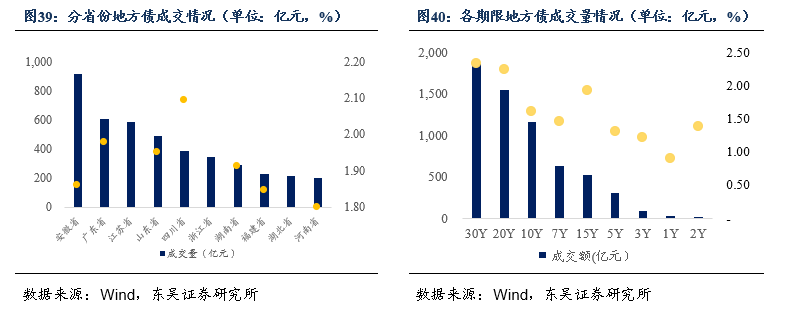

本周地方债存量58.39万亿元,成交量6174.28亿元,换手率为1.06%。前三大交易活跃地方债省份分别为安徽、广东、江苏,前三大交易活跃地方债期限分别30Y、20Y和10Y。

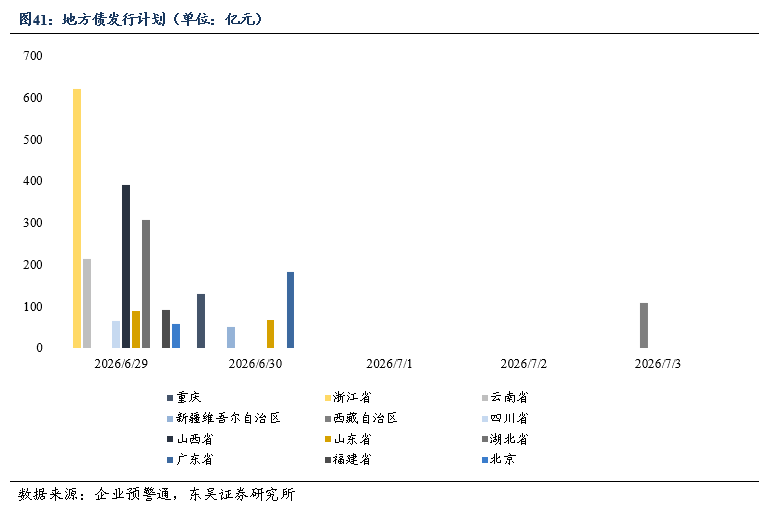

3.3 本月地方债发行计划

4.信用债市场一周回顾

4.1 一级市场发行概况

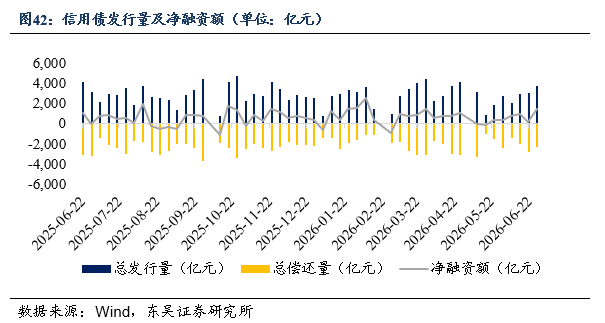

本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发400只,总发行量3721.49亿元,总偿还量2251.04亿元,净融资额1470.45亿元,净融资额较上周增加了1240.74亿元。

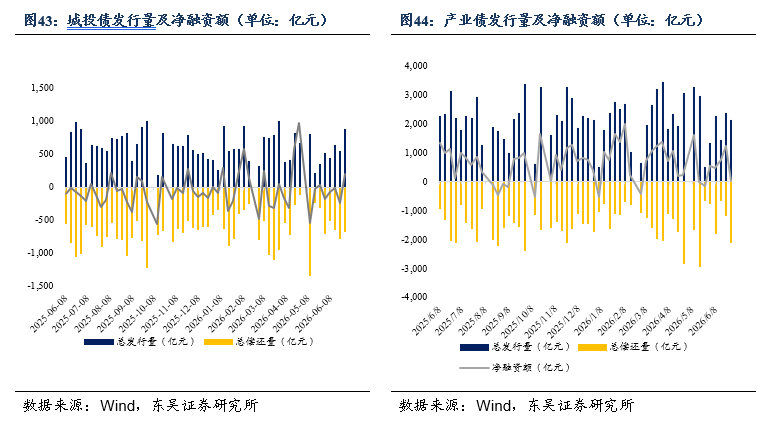

具体来看,本周城投债发行865.09亿元,偿还669.34亿元,净融资额195.75亿元;产业债发行2118.91亿元,偿还2084.95亿元,净融资额33.96亿元。

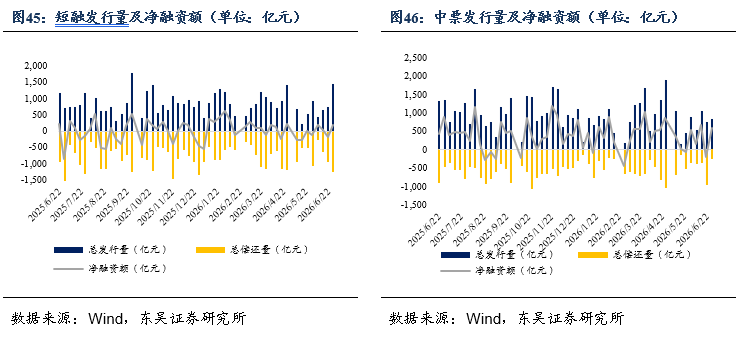

按照债券类型细分,短融净融资额193.97亿元,中票净融资额588.32亿元,企业债净融资额-45.24亿元,公司债净融资额672.49亿元,定向工具净融资额60.91亿元。

4.2 发行利率

4.3 二级市场成交概况

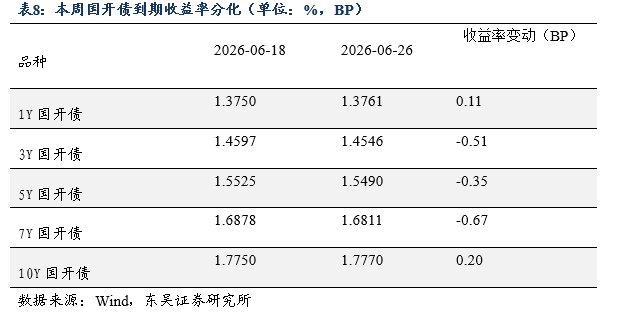

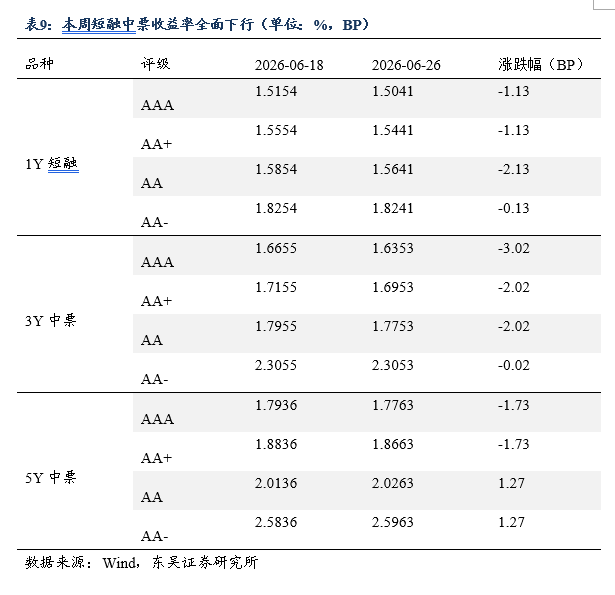

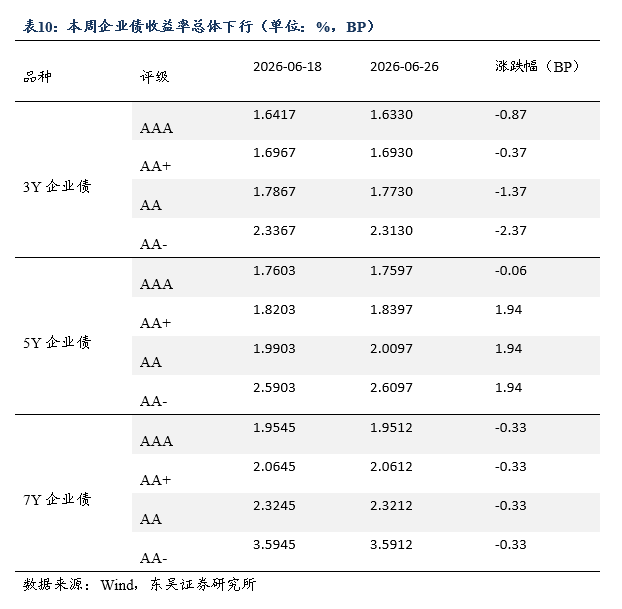

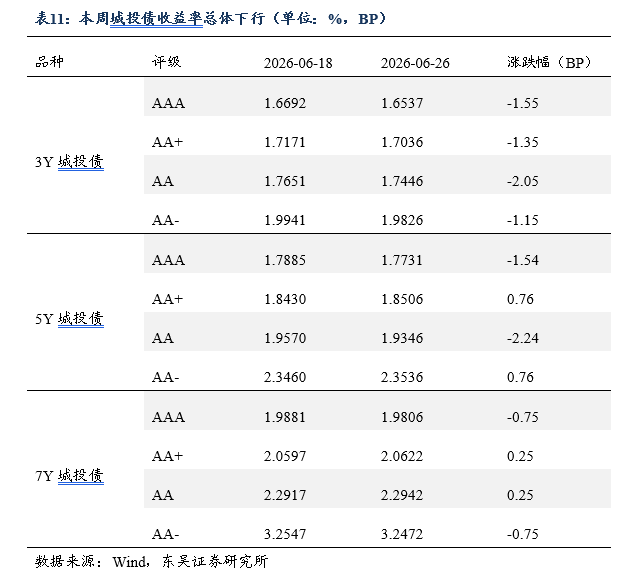

4.4 到期收益率

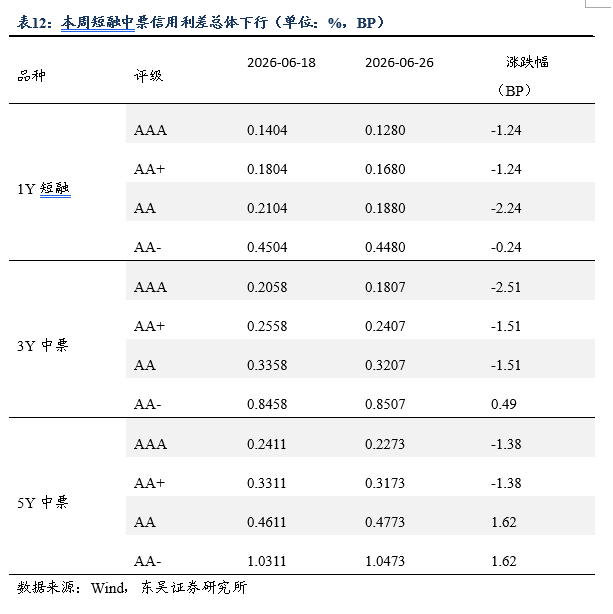

4.5 信用利差

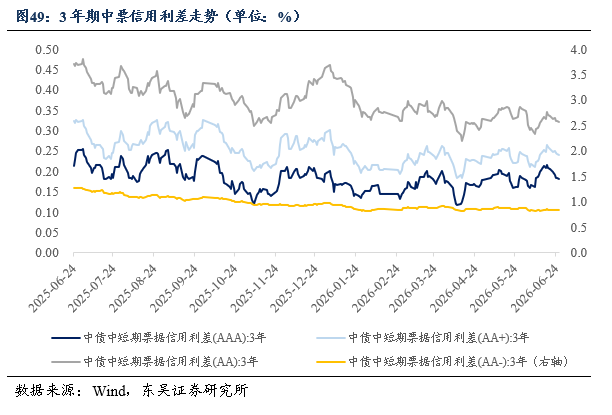

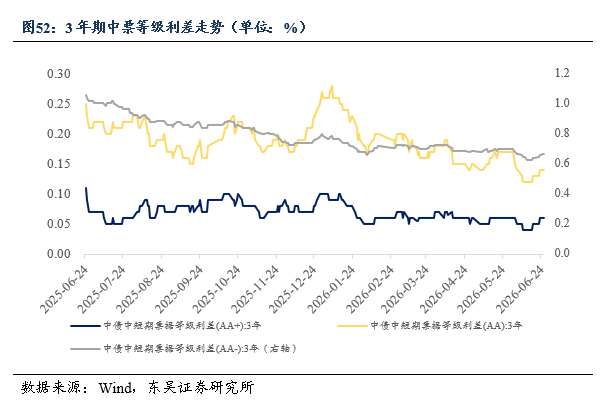

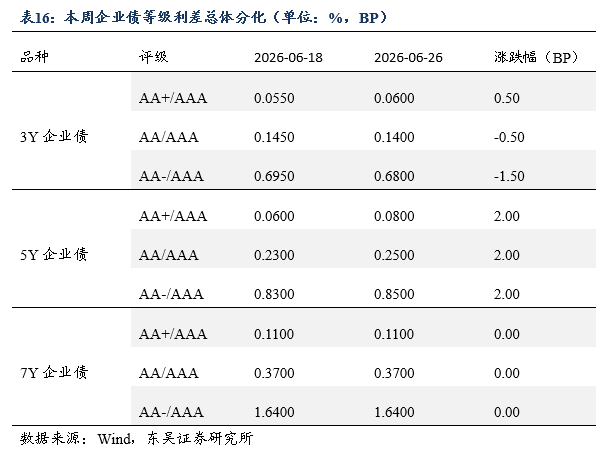

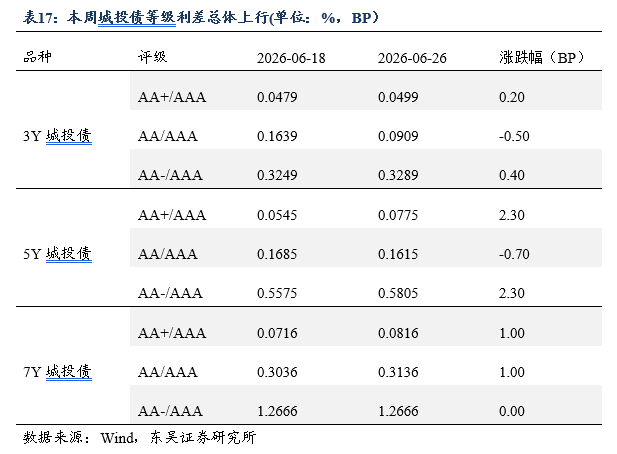

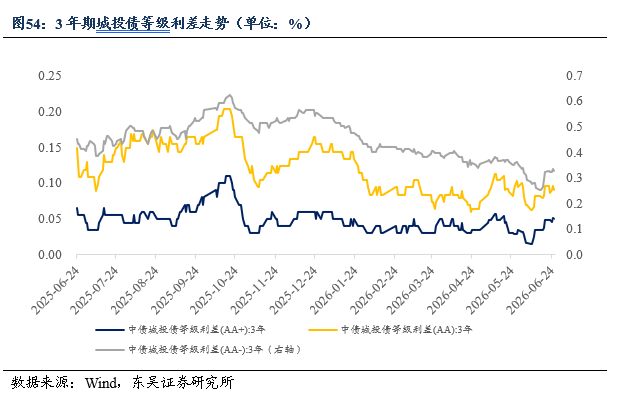

4.6 等级利差

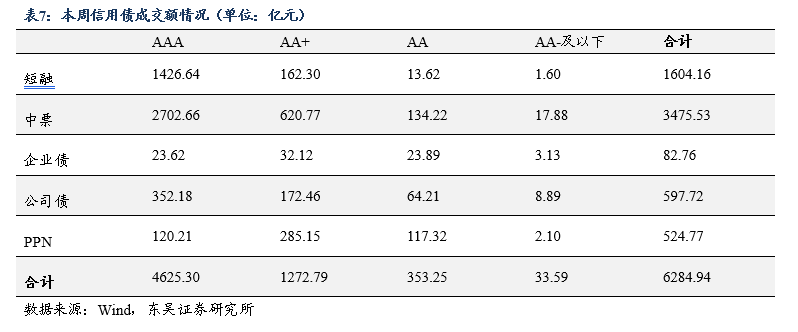

4.7 交易活跃度

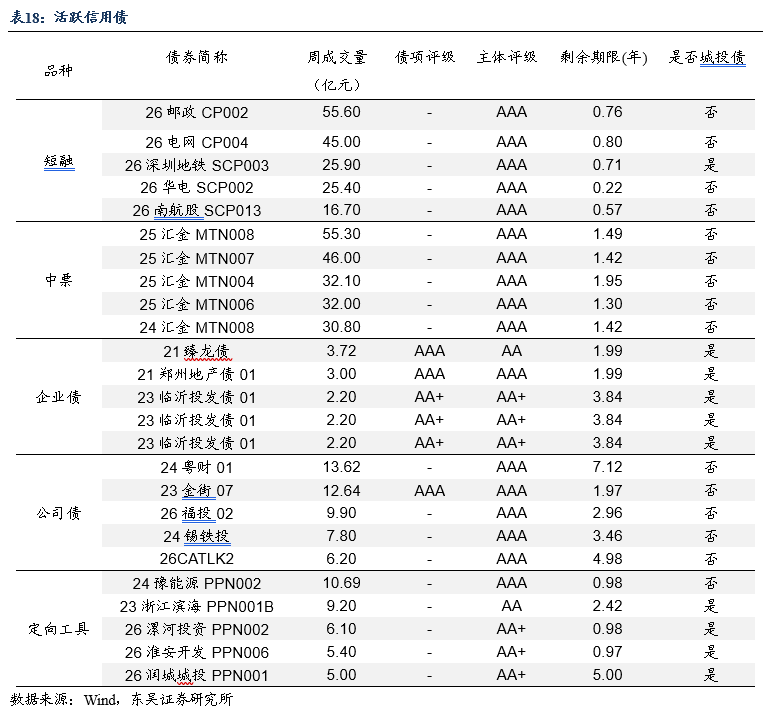

本周各券种前五大交易活跃度债券如下表所示:

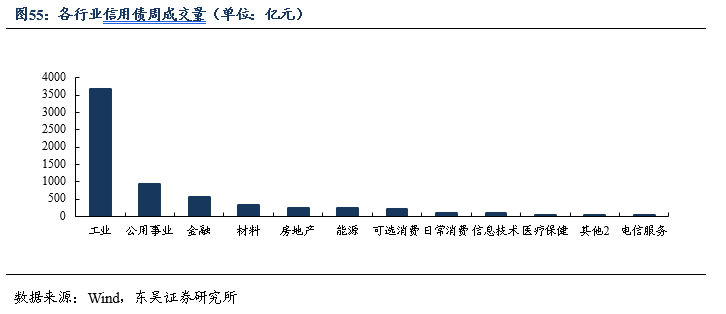

本周工业行业债券周交易量最大,达3659.49亿元,其次分别为公用事业、金融、材料和房地产。

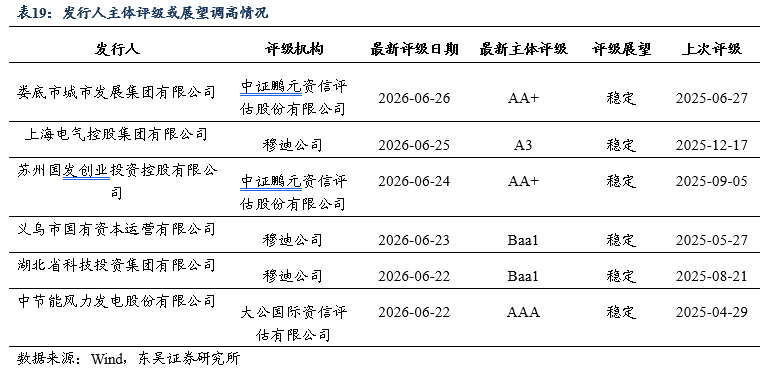

4.8 主体评级变动情况

5.风险提示

元股证券:ygzq.hk(1)大宗商品价格波动风险;宏观政策变动风险。

(2)历史经验不代表将来:政策将跟随基本面产生变动,因而各类政策出台的 时点或快于或慢于我们当前预估的基准情形;

(3)经济基本面变化超预期:本文的分析和推论仅针对已有事实,未来发展具有不确定性。

相关报告

周观:5月经济数据和陆家嘴论坛为债市提供了哪些启示?(2026年第23期)

周观:资金出口双扰动,债市调整怎么看? (2026年第22期)

周观:展望下半年,“股债双牛”还是“股债跷跷板”? (2026年第21期)

周观:弱复苏的基本面数据能带动利率下行吗?(2026年第19期)

周观:弱复苏和资金面收紧担忧,谁占上风?(2026年第18期)

周观:4月小型牛市后,5月如何决断?(2026年第17期)

周观:止盈情绪出现,长债仍有交易价值(2026年第16期)

周观:利率下行可持续吗?(2026年第15期)

周观:3月PPI同比转正,后续债市如何演绎?(2026年第14期)

周观:债市主线交易逻辑未清晰(2026年第13期)

周观:债市“钝化”,新增信息难掀波澜(2026年第12期)

周观:收益率曲线陡峭化态势进一步确立(2026年第10期)

周观:利率难现明显趋势(2026年第9期)

周观:震荡格局延续,政策催化仍待确认(2026年第8期)

周观:节前利率下行是否具有延续性?(2026年第7期)

周观:债市震荡格局如何打破?(2026年第6期)

周观:债市窄幅震荡中等待新催化(2026年第5期)

周观:新的债市震荡区间形成(2026年第4期)

周观:结构性降息后,债市将如何表现? (2026年第3期)

周观:股债跷跷板效应凸显,宽松基调下曲线陡峭(2026 年第 2 期)

周观:公募基金销售新规正式稿落地,债市修复可期 (2025年第51期)

周观:如何看待2026年1月的流动性情况(2025年第50期)

周观:基本面钝化和政策博弈延续(2025年第49期)

周观:重要会议表述对债券市场操作的指示性意义(2025年第48期)

周观:如何应对12月的债市调整以度过年末?(2025年第47期)

周观:如何看待波动带来的配置机会(2025年第46期)

周观:年末配置行情能否给债市带来机会?(2025年第45期)

周观:何时是窄幅波动下债市的合适布局时机?(2025年第44期)

]article_adlist-->

周观:债市震荡格局难破,如何应对?(2025年第43期)

周观:央行重启买入国债的脉冲式影响(2025年第42期)

周观:政策扰动期,债市且战且退(2025年第41期)

周观:经贸博弈下的债市参与空间 (2025年第40期)

周观:第二轮“关税战”打响后(2025年第39期)

周观:14天逆回购的“间断性”(2025年第38期)

周观:央行重启买入国债将如何影响债市?(2025年第37期)

周观:公募销售费用新规下的债市(2025年第36期)

周观:从股债性价比角度看债市点位(2025年第35期)

周观:“股债跷跷板”的不对称性(2025年第34期)

周观:“股债跷跷板”的极致演绎(2025年第33期)

周观:债市对基本面的“脱敏”性 (2025年第32期)

周观:10年期国债利率在1.7%附近形成新的震荡中枢(2025年第31期)

周观:如何评估“反内卷”政策带来的商品和债券跷跷板效应?(2025年第29期)

周观:流动性驱动牛难撼动利率下行趋势,但制约空间(2025年第28期)

周观:如何看待“股债跷跷板”效应对债市的影响(2025年第27期)

周观:央行买卖国债公告落地,债市仍震荡(2025 年第26期)

周观:从货政委员会例会看债市破局时间点(2025年第25期)

周观:“低波动”现状难掩利率趋势下行力量(2025年第24期)

周观:债市窄幅震荡态势何时能够结束(2025年第23期)

周观:央行提前预告买断式逆回购,关注流动性宽松对于短端利率下行的支撑(2025年第22期)

周观:交易主线缺位,债市难逃震荡行情(2025年第21期)

周观:关注存款利率下调后的大行同业存单配置价值(2025年第20期)20250523

周观:关税缓和后,如何看待债券的布局点位?(2025年第19期)

周观:4月外贸数据和降准降息落地,债券抢跑仍需消化(2025年第18期)

周观:如何看待5月份的流动性情况?(2025年第17期)20250505

周观:年初以来,货币和财政政策的发力节奏如何?(2025年第16期)20250427

周观:债市窄幅震荡格局难打破(2025年第15期)20250421

周观:降准博弈进行时(2025年第14期)20250414

周观:“对等关税”如何影响债券市场?(2025年第13期)20250406

周观:2024年央行新增政策工具变动大盘点 (2025年第12期)

]article_adlist-->

免责声明

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股官方-综合理财港提示:本文来自互联网,不代表本网站观点。