(来源:华源有色金属与新材料)T+1规则

优配网入口

优配网入口投资要点

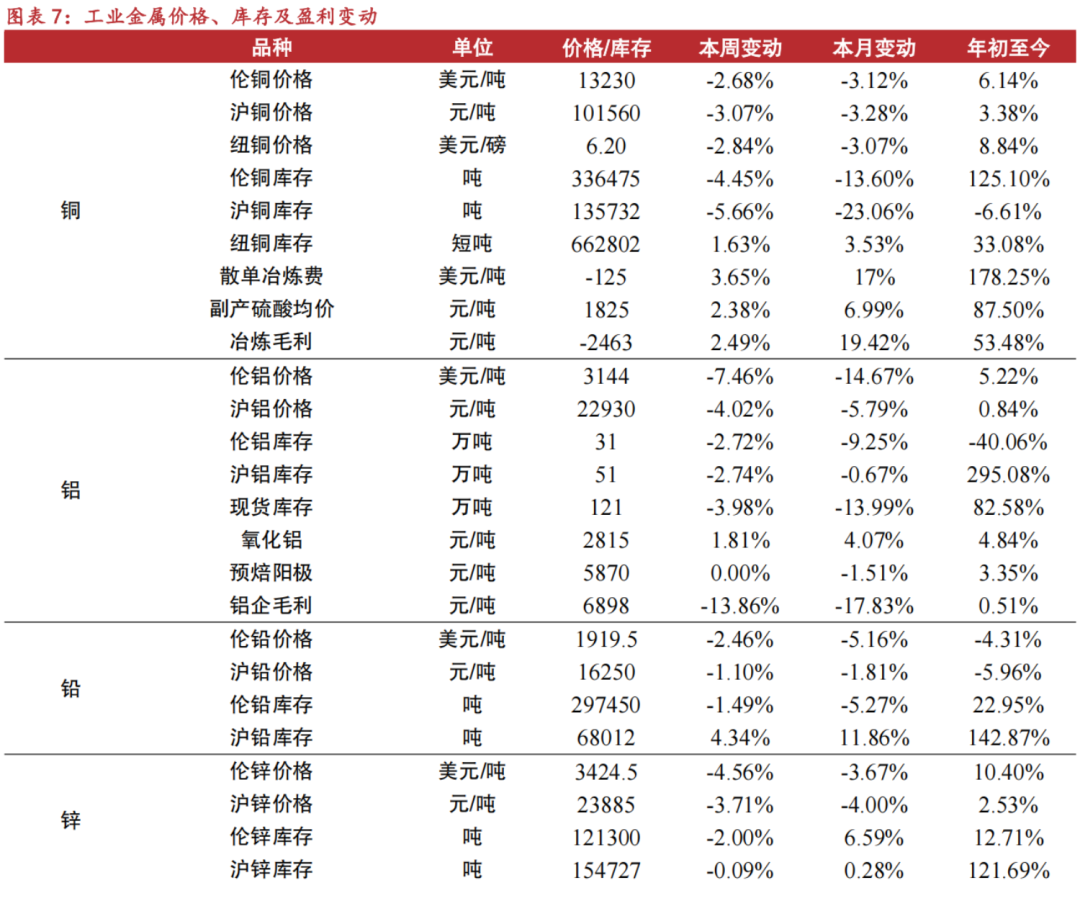

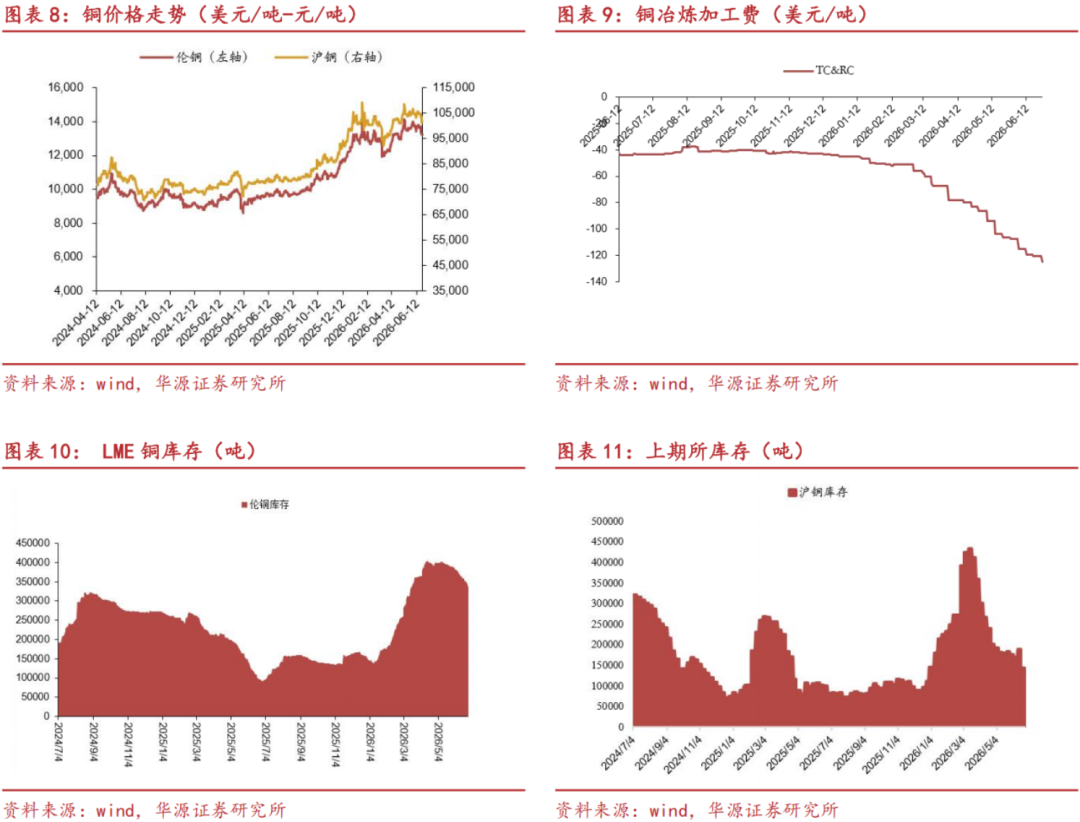

➢铜:美联储加息预期升温,铜价承压回落。本周伦铜/沪铜/美铜涨跌幅分别为-2.68%/-3.07%/-2.84%。库存端,国内库存去化,伦铜/纽铜/沪铜库存分别为33.6万吨/66.3万短吨/13.6万吨,环比变化-4.45%/+1.63%/-5.66%;国内电解铜社会库存20.6万吨,环比+6.02%。需求方面,电解铜杆周度开工率65.22%,环比降低2.13pct。宏观方面,上周美联储6月议息会议维持利率不变,但美联储点阵图显示出明显鹰派倾向,在18名官员中,有9人预计今年至少会加息一次,其中6人甚至预计将出现多次加息。美联储年内加息预期升温,美元指数回升,预计铜价短期高位承压,重点关注6月底美国商务部提交的232关税调查报告。中长期看,铜矿资本开支不足,供给端扰动频发,铜矿供需格局或将由紧平衡转向短缺,铜价中长期有望上行。建议关注:紫金矿业、洛阳钼业、江西铜业、中国有色矿业、五矿资源、铜陵有色、金诚信、西部矿业。

➢铝:霍尔木兹海峡恢复通航在望,伦铝大幅回调。1)氧化铝:库存维持高位,现货价格上行空间或有限。本周氧化铝价格上涨1.81%为2815元/吨,截至本周四,冶金级氧化铝运行产能达8821万吨/年,周度开工率环比提升0.68pct为74.49%,本周氧化铝去库4.7万吨至701.4万吨。短期内,氧化铝供给端仍维持宽松格局,氧化铝现货价格上行空间或有限。2)电解铝:霍尔木兹海峡恢复通航在望,伦铝大幅回调。本周沪铝下跌4.02%至2.29万元/吨,伦铝价格下跌7.46%至3144美元/吨,电解铝毛利6898元/吨,环比下跌13.86%。库存方面,国内和海外库存持续去化。本周伦铝库存30.67万吨,环比减少2.72%,沪铝库存51.29万吨,环比减少2.74%,国内现货库存为120.50万吨,环比减少3.98%。伴随美伊战争边际缓解,霍尔木兹海峡有望逐步恢复通航,伦铝大幅回调。中长期看,供给端,国内电解铝运行产能接近天花板,海外在建项目进度缓慢,而需求端维持稳定增长甚至存超预期可能,电解铝今年或出现短缺格局,铝价有望迎来上行周期。建议关注:中孚实业、宏创控股、云铝股份、电投能源、天山铝业、神火股份、中国铝业、焦作万方。

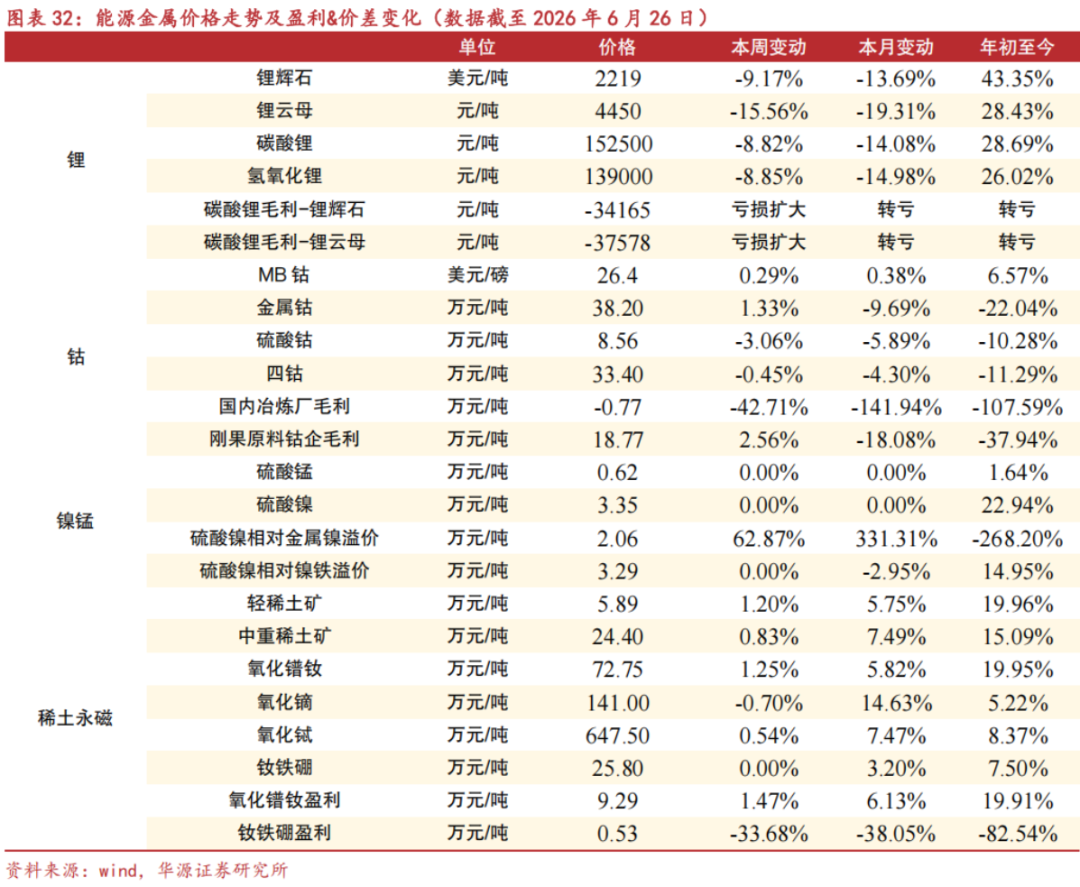

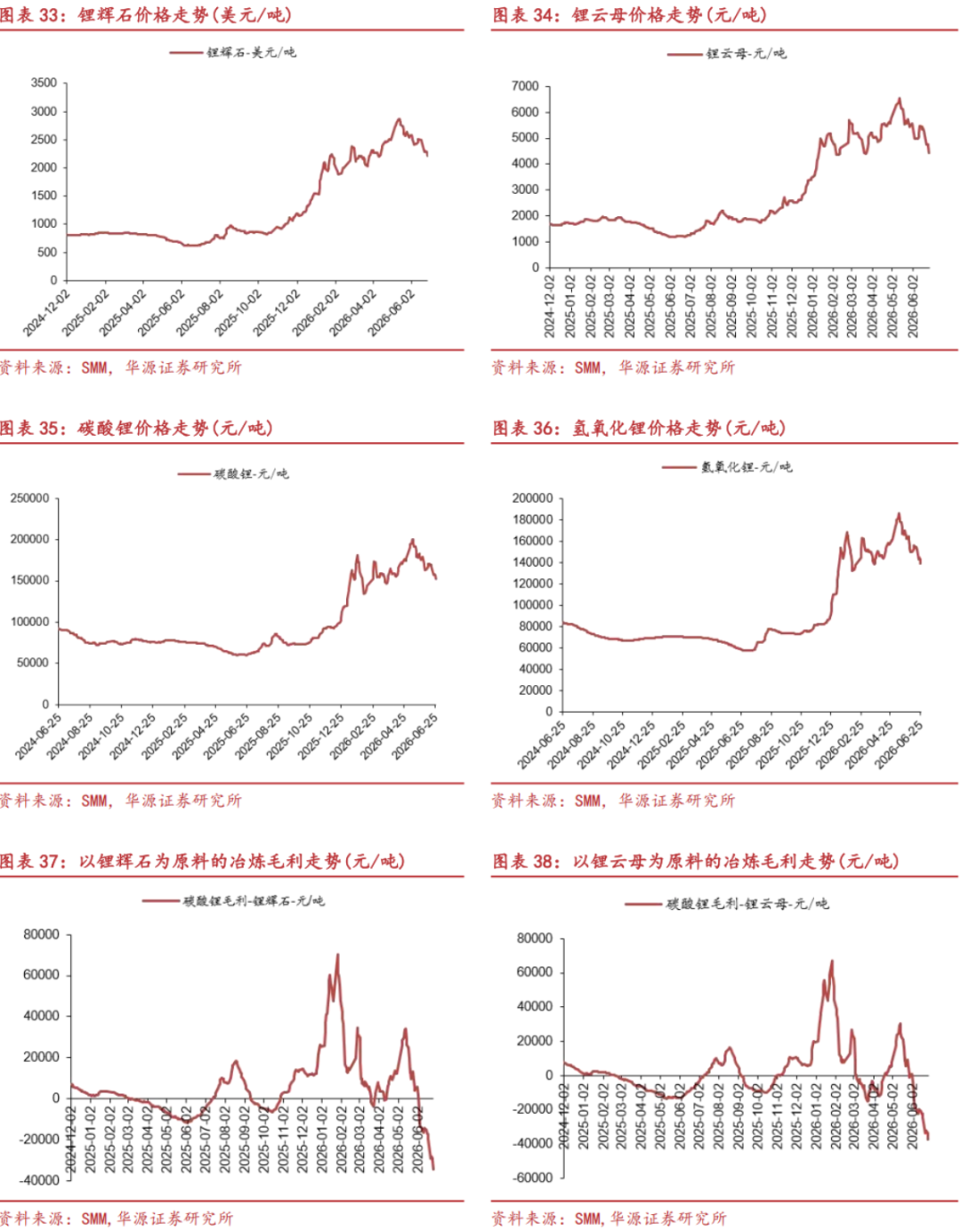

➢ 锂:供紧需强基本面未变,静待旺季驱动锂价回升。本周碳酸锂价格下跌8.82%至15.25万元/吨,锂辉石精矿下跌9.17%至2219美元/吨。本周碳酸锂期货主力合约2609下跌6.40%至15.02万元/吨。供给端,本周碳酸锂产量2.66万吨,环比增加243吨(+0.92%),SMM大样本周度库存13.0万吨,环比减少1207吨(-0.9%)。本周广期所碳酸锂仓单4.85万吨,环比减少6.6%。本周碳酸锂期货价格回落幅度较大,或主要受供给端复产预期影响,我们认为当前供紧需强的逻辑未变,一方面,碳酸锂仓单在延续回落,库存在延续去化;另一方面,锂电下游排产开始加速上行,需求有望逐步向旺季过渡,锂价有望受益于下游补库。供给端,在前期锂价低迷背景下锂企业资本开支放缓,未来两年预计锂供给弹性减弱,且供给端扰动频发,锂供给端释放容易低于预期。需求端,储能需求维持高增长,高油价下电车需求有望上修,2026年5月磷酸铁锂产量48.9万吨,同比增长74%,环比增长5%,锂电需求维持高增长。供紧需强背景下,碳酸锂格局预计处于紧平衡甚至小幅短缺,锂价进入上行周期,锂板块公司盈利弹性可期。建议关注1)权益锂产量增长空间大的标的:天华新能、大中矿业、国城矿业(维权)、盛新锂能、赣锋锂业等;2)国内锂资源自给率高、资源自主可控的标的:盐湖股份、永兴材料等;3)受益津巴布韦锂矿出口恢复标的:中矿资源、雅化集团、华友钴业。

➢ 风险提示:下游复产不及预期风险;国内房地产需求不振风险;新能源汽车增速不及预期风险。

正文部分

01

行业综述

1.1 重要信息

国内外宏观:

美国至6月20日当周初请失业金人数低于预期。6月25日,美国至6月20日当周初请失业金人数为21.5万人,预期22.5万人,前值22.7万人。

美国5月核心PCE物价指数年率符合预期。6月25日,美国5月核心PCE物价指数年率3.4%,预期3.4%,前值3.3%。

重要公告:

1、永兴材料:公司旗下化山矿拟与天华新能旗下金子峰矿整合成一个矿权。6月22日,公司发布公告称,公司控股子公司花桥永拓及其全资子公司花桥矿业与盛源锂业签署《增资暨合作协议》,盛源锂业将以其持有的金子峰矿对花桥矿业进行增资。本次增资完成后,花桥矿业注册资本将由20,000万元增加至40,000万元,花桥永拓和盛源锂业分别持有花桥矿业50%股权,花桥矿业将持有化山矿采矿许可证和金子峰矿采矿许可证。花桥矿业将就金子峰矿、化山矿向主管部门申请矿业权合并,将前述两个矿业权合并成新矿权,并以新矿权为载体,申请办理1,800万吨/年开采规模的安全生产许可证及其他生产、建设所需手续,后续由花桥矿业统一组织矿石开采。对于采出的矿石,花桥永拓和盛源锂业将按照原来化山矿和金子峰矿界限范围,获得相应的矿石开采量包销权。

2、中矿资源:发布股权激励计划(草案)。6月25日,公司发布股权激励计划(草案),该激励计划包括股票期权激励计划和限制性股票激励计划两部分,拟授予激励对象权益总计2092万股,占公司总股本2.90%。其中,拟授予激励对象股票期权1285万份,占总股本1.78%,行权价为59.8元/份;拟授予激励对象限制性股票807万股,占总股本1.12%,授予价格为29.90元/股。

1.2.市场表现

有色板块整体表现:

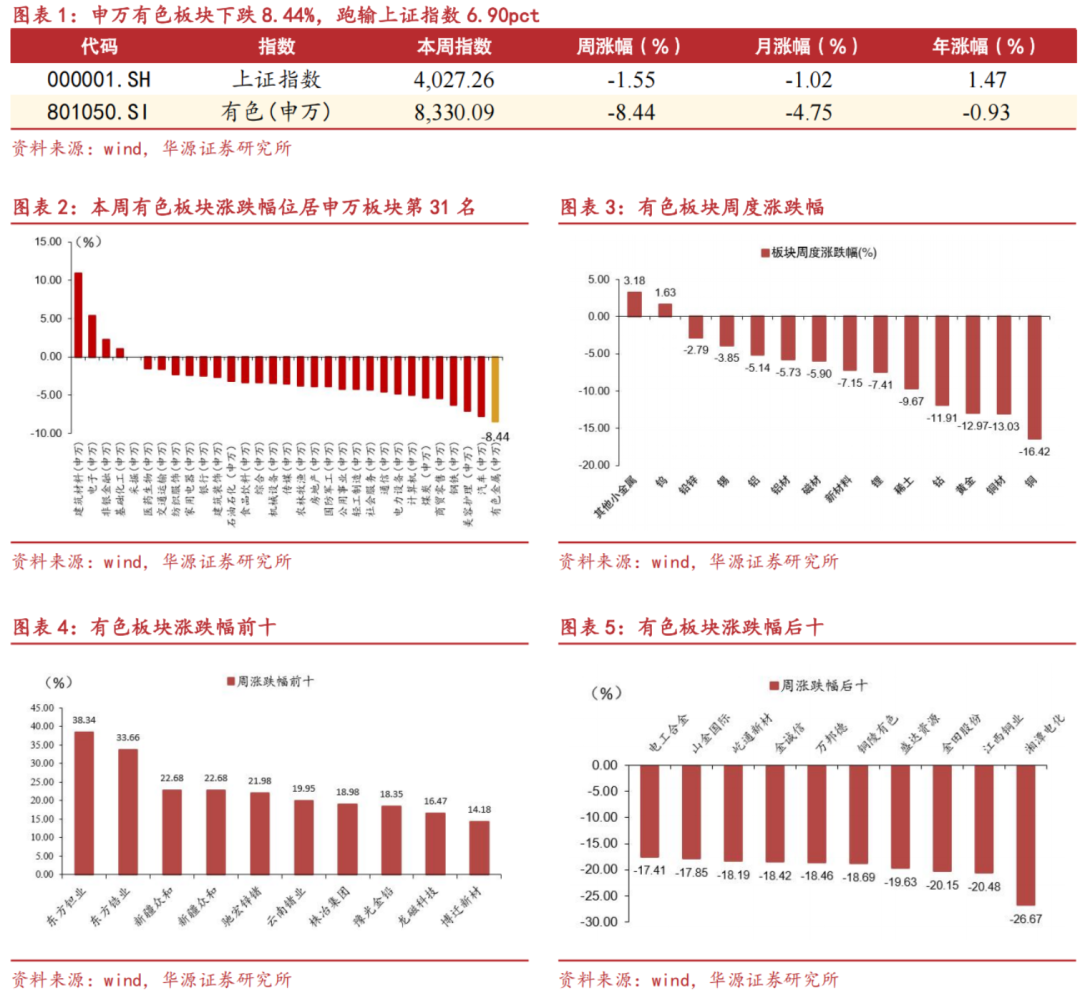

板块表现方面:本周上证指数下跌1.55%,申万有色板块下跌8.44%,跑输上证指数6.90pct,位居申万板块第31名。细分板块方面,其他小金属/钨/铅锌板块涨跌幅居前,黄金/铜材/铜板块涨跌幅居后。个股方面,本周涨跌幅前五的股票是:东方钽业、东方锆业、新疆众和、新疆众和、驰宏锌锗;涨跌幅后五的股票是:湘潭电化、江西铜业、金田股份、盛达资源(维权)、铜陵有色。

1.3 估值变化

PE_TTM估值:本周申万有色板块PE_TTM为21.47倍,本周变动-3.04倍,同期万得全A PE_TTM为23.63倍,申万有色与万得全A比值为91%。

PB_LF估值:本周申万有色板块PB_LF为3.23倍,本周变动-0.46倍,同期万得全A PB_LF为1.89倍,申万有色与万得全A比值为171%。

02

工业金属

2.1 铜

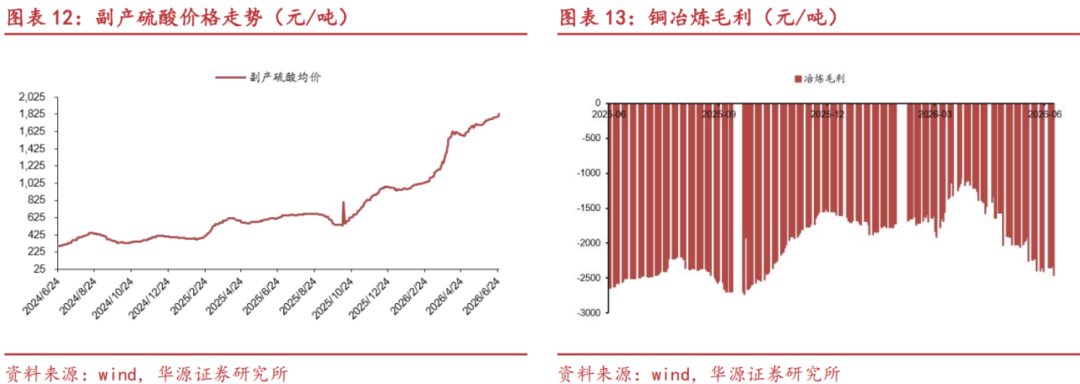

本周伦铜下跌2.68%,沪铜下跌3.07%,纽铜下跌2.84%;伦铜库存下跌4.45%,沪铜库存下跌5.66%,纽铜库存上涨1.63%。冶炼费-125.1美元/吨;硫酸价格上涨2.38%,铜冶炼毛利为-2463元/吨,亏损扩大。

2.2 铝

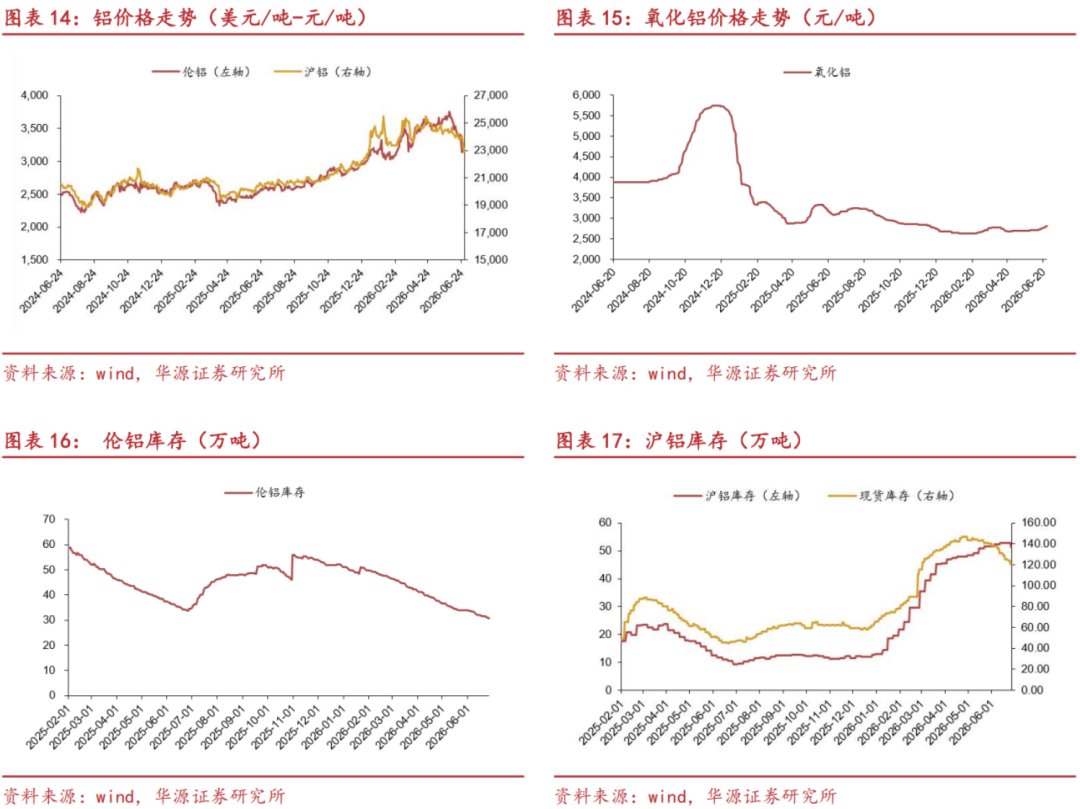

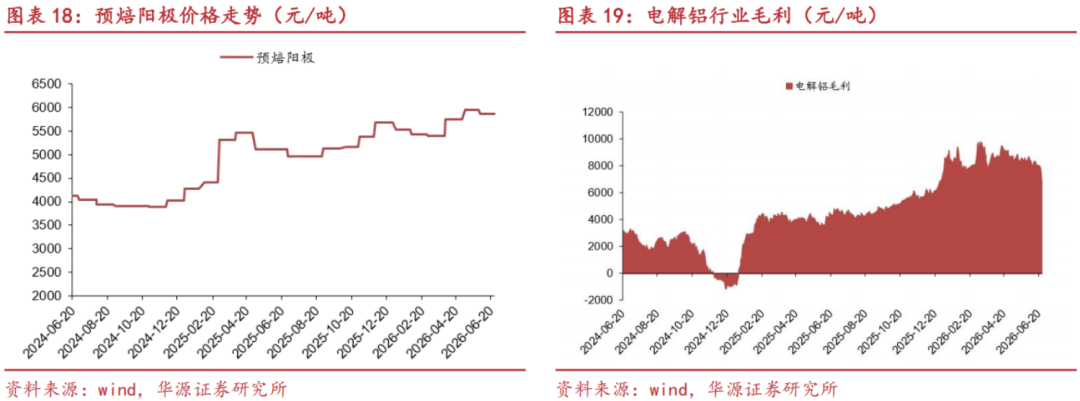

本周伦铝下跌7.46%,沪铝下跌4.02%;库存方面,伦铝库存下跌2.72%、沪铝库存下跌2.74%,现货库存下跌3.98%;原料方面,本周氧化铝价格上涨1.81%,阳极价格持平,铝企毛利下跌13.86%至6898元/吨。

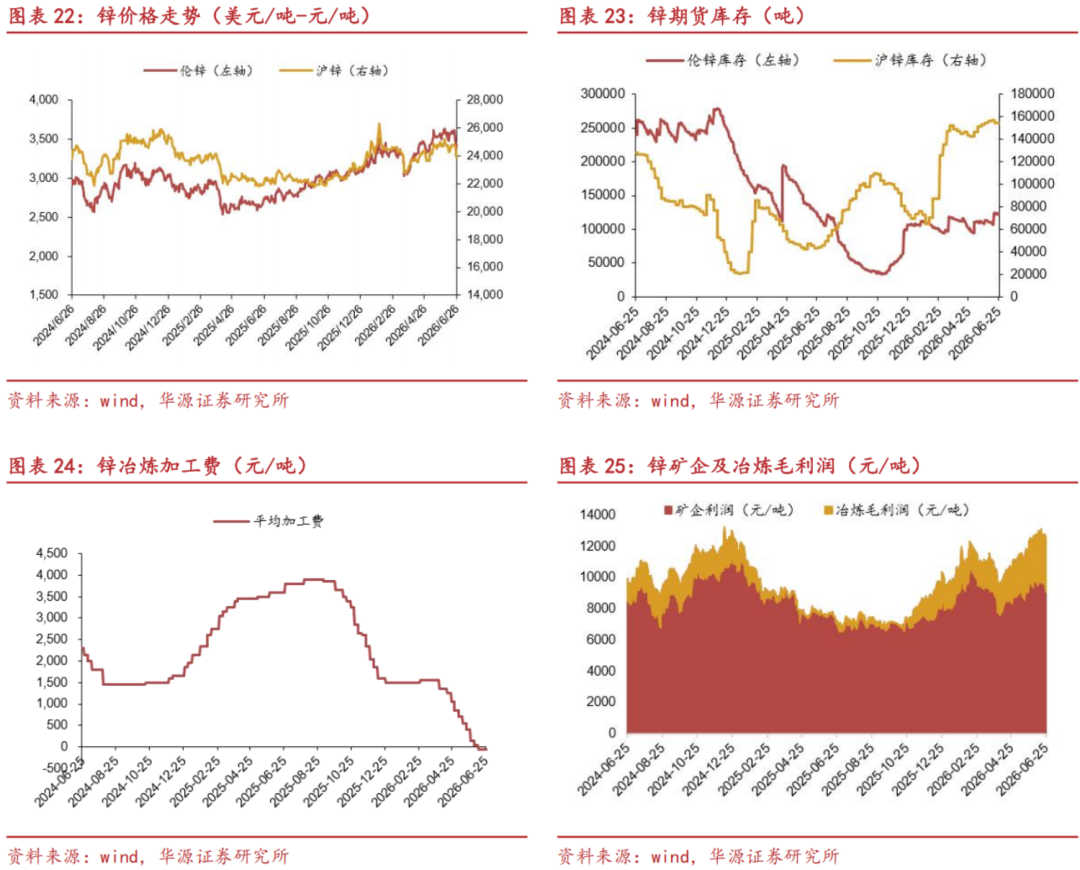

2.3 铅锌

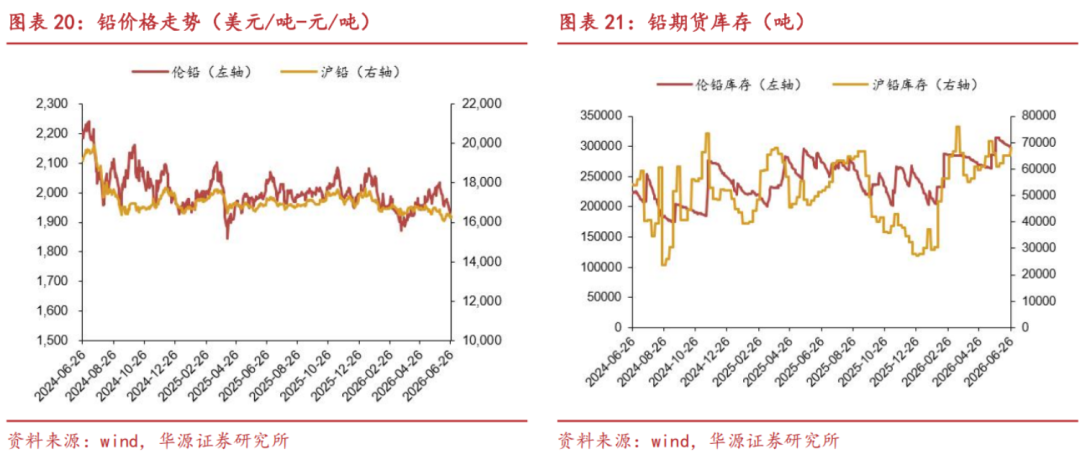

本周伦铅价格下跌2.46%、沪铅下跌1.10%;库存方面,伦铅库存下跌1.49%,沪铅上涨4.34%。本周伦锌价格下跌4.56%,沪锌价格下跌3.71%;库存方面,伦锌下跌2.00%,沪锌下跌0.09%;冶炼加工费持平为-50元/吨;矿企毛利下跌1.65%至12558元/吨、冶炼毛利为-3273元/吨,亏损扩大。

2.4 锡镍

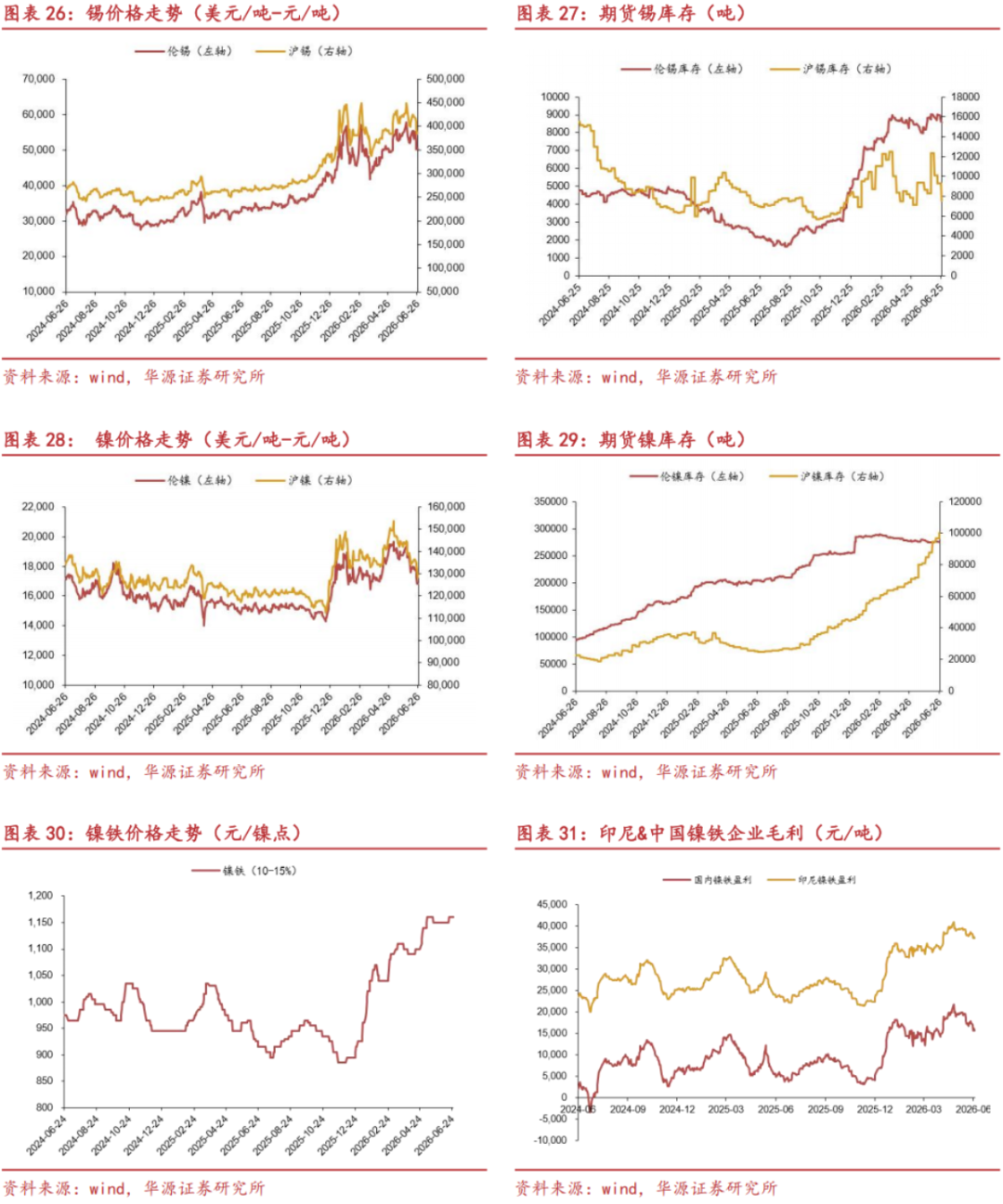

本周伦锡价格下跌5.41%,沪锡价格下跌8.17%;库存方面,伦锡库存下跌4.12%,沪锡库存下跌18.61%;本周伦镍价格下跌5.30%,沪镍价格下跌5.83%;伦镍库存下跌0.51%,沪镍库存上涨3.37%;镍铁价格持平;国内镍铁企业盈利为15697元/吨,盈利缩窄,印尼镍铁企业盈利下跌2.68%至37298元/吨。

03

能源金属

3.1 锂

本周锂辉石价格下跌9.17%至2219美元/吨,锂云母价格下跌15.56%至4450元/吨,碳酸锂价格下跌8.82%至152500元/吨,氢氧化锂价格下跌8.85%至139000元/吨,以锂辉石为原料的冶炼毛利为-34165元/吨,以锂云母为原料的冶炼毛利为-37578元/吨。

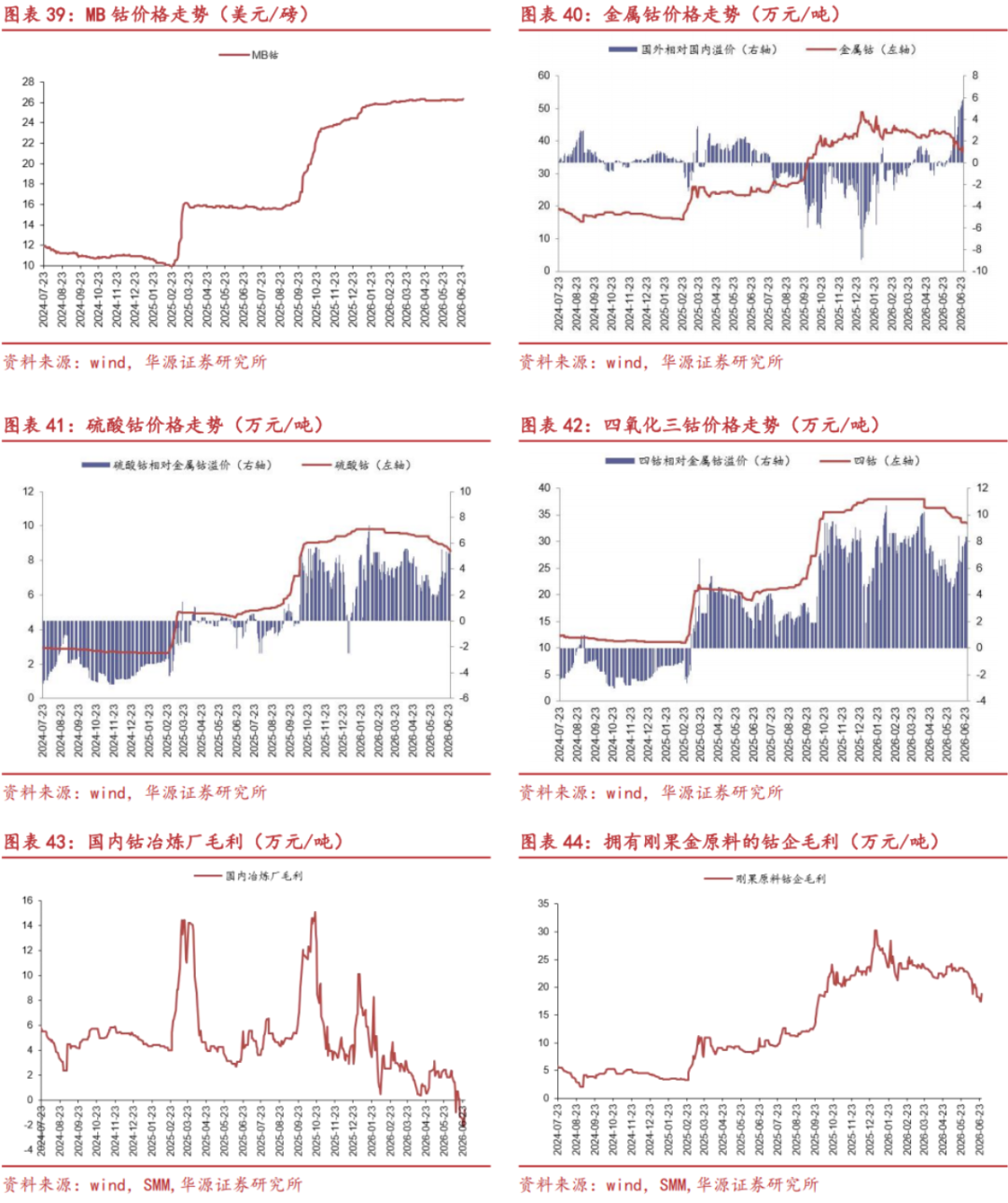

3.2 钴

本周海外 MB 钴价上涨0.29%为26.38 美元/磅,国内电钴价格上涨1.33%为38.20万元/吨,国内外价差4.51万元/吨(国外-国内)。硫酸钴价格下跌3.06%为8.56万元/吨,硫酸钴相对金属钴溢价3.53万元/吨,四钴价格下跌0.45%为33.40万元/吨,四钴相对金属钴溢价6.94万元/吨。国内冶炼厂毛利为-0.77万元/吨;刚果原料钴企毛利下跌2.56%为18.77万元/吨。

04

风险提示

1)下游复产不及预期风险;

2)国内房地产需求不振风险;

3)新能源汽车增速不及预期风险。

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

证券研究报告:《美联储加息预期升温,铜价承压回落》

对外发布时间:2026年06月28日

研究发布机构:华源证券股份有限公司

参与人员信息:

田源 S1350524030001(分析师)

张明磊 S1350525010001(分析师)

田庆争 S1350524050001(分析师)

项祈瑞 S1350524040002(分析师)

陈轩 S1350525120001(分析师)

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

元股证券:ygzq.hk

]article_adlist-->

本资料较之华源证券正式发布的报告存在延时转发的情况T+1规则,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股官方-综合理财港提示:本文来自互联网,不代表本网站观点。